Суть учета системы «директ-костинг»

Содержание:

Условие задачи по управленческому учету на тему директ-костинг и план-факторный анализ

Фармакологическое предприятие производит антидепрессанты. Программа производства состоит из следующих лекарственных средств: Алерт, Новый Алерт, Транквил и Транквил Форте.

Предварительная (плановая) калькуляция представляет следующие данные для упаковки из двадцати таблеток:

| Алерт | Новый Алерт | Транквил | Транквил Ф | |

| полная себестоимость упаковки | 2,20 | 3,70 | 1,80 | 3,20 |

| продажная цена одной упаковки | 5 | 7 | 4 | 9 |

| объемы сбыта (упаковок) | 20 000 | 25 000 | 8 000 | 14 000 |

Также из управленческого учета известны следующие данные:

| Алерт | Новый Алерт | Транквил | Транквил Ф | |

| переменные расходы на одну упаковку | 1,40 | 1,80 | 1 | 1,40 |

Запланированные постоянные расходы отчетного периода составляют 90.000.

1

Сопоставьте результаты полного учета и директ-костинг, и определите порядок приоритета по продвижению препаратов.

Решение задачи по определению порядка приоритета продвижения или выпуска продукции

Полный учет

| Алерт | Новый Алерт | Транквил | Транквил Ф | |

| Цена одной упаковки | 5,- | 7,- | 4,- | 9,- |

| Полная себестоимость упаковки | 2,20 | 3,70 | 1,80 | 3,20 |

| Прибыль | 2,80 | 3,30 | 2,20 | 5,80 |

| Приоритет | 3 | 2 | 4 | 1 |

Директ-костинг

| Алерт | Новый Алерт | Транквил | Транквил Ф | |

| Цена одной упаковки | 5,- | 7,- | 4,- | 9,- |

| Переменные расходы упаковки | 1,40 | 1,80 | 1,- | 1,40 |

| Покрытие | 3,60 | 5,20 | 3,- | 7,60 |

| Приоритет | 3 | 2 | 4 | 1 |

2

Предприятие столкнулось с трудностями на сырьевом рынке, в результате чего в отчетном периоде предприятие располагает 1.000 кг. сыворотки А3, необходимой для производства препаратов группы Алерт и 800 кг. суспензии Т для лекарств группы Транквил.

Коэффициенты использования материалов для соответствующих препаратов:

| Алерт | Новый Алерт | Транквил | Транквил Ф | |

| А3 г/табл | 1 | 1,5 | ||

| Т г/табл | 1 | 2,5 |

Определите программу выпуска с оптимальной прибылью, учитывая ограниченность ресурсов, и проведите расчет производственного результата для планового периода.

Решение задачи по определению оптимальной с точки зрения прибыли программы выпуска

| Алерт | Новый Алерт | Транквил | Транквил Ф | |

| маржинальная прибыль (покрытие) на упаковку | 3,60 | 5,20 | 3 | 7,60 |

| маржинальная прибыль (покрытие) на 1г. сырья * | 0,18 | 0,173 | 0,15 | 0,152 |

| приоритет | 1 | 2 | 2 | 1 |

| программа производства | 20.000 | 20.000 | 5.000 | 14.000 |

| требуемое количество сырья в кг. | 400 | 600 | 100 | 700 |

* Маржинальная прибыль (покрытие) на 1 грамм сырья рассчитывается, исходя из условия, что одна упаковка содержит 20 таблеток. Так, например, для таблеток Алерт, на одну таблетку требуется 1 грамм сыворотки А3. Т.о. для производства одной упаковки требуется 20 грамм сыворотки. Маржинальная прибыль (покрытие) на 1 грамм сырья для препарата Алерт составит 3,60 / 20г. = 0,18.

Производственный результат для оптимальной программы

| Алерт | Новый Алерт | Транквил | Транквил Ф | |

| выручка | 100.000 | 140.000 | 20.000 | 126.000 |

| переменные расходы | 28.000 | 36.000 | 5.000 | 19.600 |

| маржинальная прибыль (покрытие) | 72.000 | 104.000 | 15.000 | 106.400 |

Общий производственный результат для оптимальной программы выпуска по всем четырем препаратам составит:

Суммарная маржинальная прибыль (покрытие) 297 400

Постоянные расходы 90 000

Производственный результат (прибыль) 207 400

3

На основе приведенных в условии данных компания провела плановый учет для анализируемого периода. В результате были получены следующие плановые значения:

| Объем реализации в упаковках | Цена за упаковку | Переменные расходы на упаковку | |

| Алерт | 20.000 | 5,- | 1,40 |

| Н-Алерт | 25.000 | 7,- | 1,80 |

| Транквил | 8.000 | 4,- | 1,- |

| Транквил-Ф | 14.000 | 9,- | 1,40 |

По окончании отчетного периода получены следующие фактические данные:

| Объем реализации в упаковках | Цена за упаковку | Переменные расходы на упаковку | |

| Алерт | 22.000 | 5,- | 1,40 |

| Н-Алерт | 24.000 | 6,50 | 1,90 |

| Транквил | 12.000 | 4,50 | 1,20 |

| Транквил-Ф | 12.000 | 8,- | 1,30 |

На основе сравнения плановых и фактических значений определите отклонение маржинальной прибыли в зависимости от факторов, влияющих на отклонение.

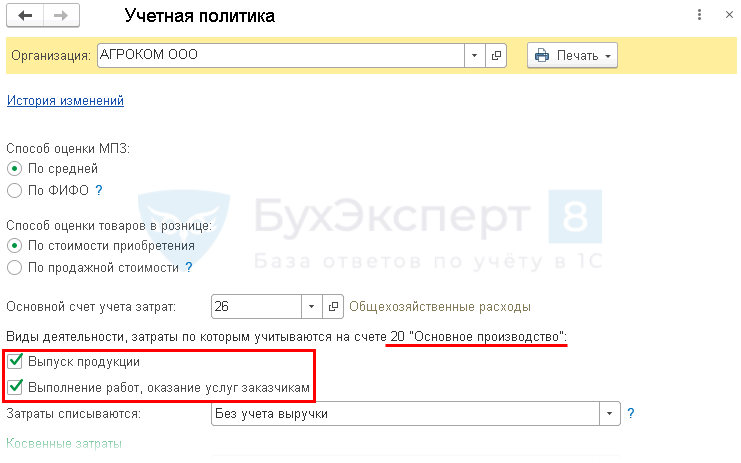

Конструирование аналитической структуры плана счетов в программе «1С:Бухгалтерия 8» с целью обеспечения достоверности финансовой отчетности

Описаны правила конструирования аналитической структуры плана счетов, позволяющей формировать достоверную финансовую отчётность. Описываются принципы формирования баланса и отчета о прибылях и убытках в МСФО и в РСБУ. Даётся определение развёрнутого сальдо и рассматривается его корректное отражение в ОСВ. Делается анализ минимально необходимого количества уровней субконто по счетам расчётов. Подробно рассматриваются ошибки плана счетов «Хозрасчётный» и ОСВ стандартной поставки 1С, препятствующие выверке баланса и отчета о прибылях и убытках по ОСВ. Предлагаются методы купирования проблем.

Закрытие счета 26

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, «Вспомогательные производства» и «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете , а не на счете . Здесь же отразите расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

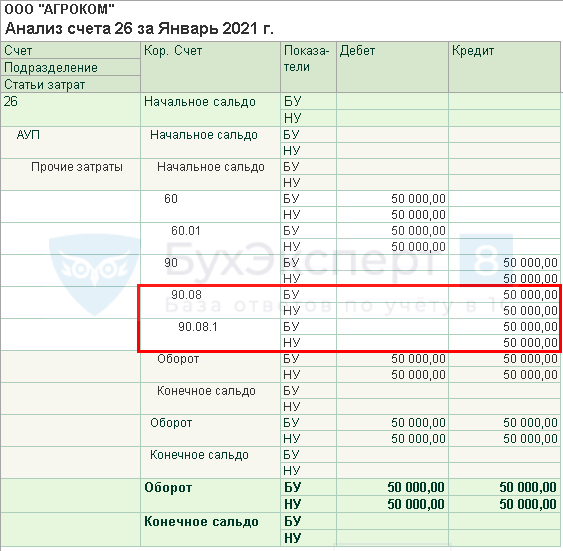

Закрытие счета 26 на счет 90.08

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете следует учитывать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019). Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

Если речь идет о защите регулируемых тарифов, то данный функционал реализован в версии КОРП.

В версии КОРП управленческие затраты могут распределяться по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого в План счетов к счету 90.08.1 добавляется субконто Номенклатурные группы.

В версии ПРОФ такую функциональность внедрять не планируется.

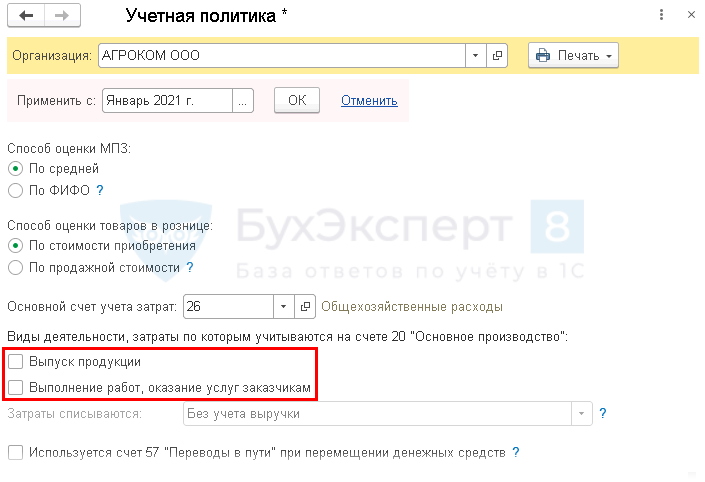

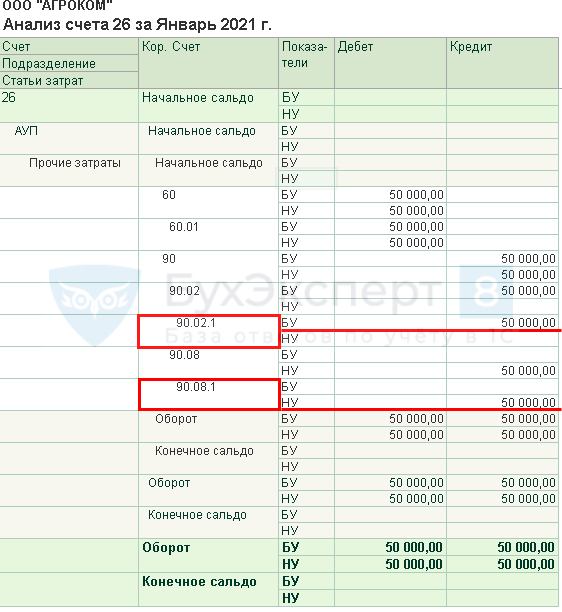

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается (Главное – Учетная политика).

В этом случае все расходы закрываются в:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ: косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в настройках по налогу на прибыль — на счет 90.02.1 «Себестоимость продаж».

Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

Как это работает

Основная цель применения директ-костинга – «очистить» себестоимость от постоянных затрат, уменьшив ее и определив таким образом маржинальный доход.

В себестоимость продукции будут включены только переменные затраты, отражающие ее количественную характеристику. При этом постоянные затраты не распространяются на себестоимость, а сразу отводятся на общий финансовый результат.

Учет и планирование, касающиеся производства, происходят только насчет переменных расходов. С этими же показателями происходит учет остатков нереализованной продукции на начало и конец периода, а также производство, которое не было завершено.

Постоянные же затраты списываются с прибыли с выбранной регулярностью в течение всего отчетного периода, в котором были произведены данные товары. Они накапливаются на отдельном бухгалтерском счете. В себестоимость они не включены.

ОБРАТИТЕ ВНИМАНИЕ! В финансовом отчете о результатах производства, составленного по результатам применения директ-костинга, всегда будет прослеживаться взаимосвязь между прибылью, затратами и объемом выпуска

Отражение косвенных затрат в документах 1С

Косвенные расходы отражаются документами:

- «Поступление товаров, услуг»

- «Требование-накладная»

- «Начисление зарплаты»

- «Авансовый отчет»

- «Списание материалов из эксплуатации»

- «Списание товаров»

- А также регламентными операциями: «Списание расходов будущих периодов», «Амортизация и износ основных средств»

Пример документа «Поступление товаров, услуг» с видом операции «Услуги» приведен на рис.9; проводки документа – рис.10.

Основные моменты, которые следует учесть при заполнении этого документа:

- Колонка «Счета учета» предоставляет возможность задать счет, подразделение и статью затрат. Но только в том случае, если все настройки выполнены корректно

- Так как метод распределения косвенных расходов, в том числе по статье «Материальные расходы(26)», пропорционален плановой себестоимости (см.рис.6), то плановая себестоимость должна быть обязательно задана в документах «Установка цен номенклатуры»

Рис.10 — Проводки по услугам за доставку

Директ-костинг это

Директ-костинг— это теория управленческого учета, суть которой заключается в делении затрат на постоянные и переменные.

Директ-костинг возник еще 20 веке в середине 30х. DirectCosts в переводе с английского это прямые или постоянные затраты. И согласно, теории директ-костинг определяет постоянные затраты как, выплаты за каждый отчетный период в одном размере.

Возникшие в процессе производства – переменные затраты, а значит их размер будет зависеть от масштабов производства. Чем больше увеличиваются масштабы с каждым месяце, тем больше растут постоянные затраты. Однако, их перечень остается не изменен.

Сама система учета, директ-костинг встречается 2-ух видов: простая и развитая.

- В простом учете считаются только прямые переменные затраты.

- А при развитом учитываются еще плюс косвенно переменные затраты.

Система директ-костинг привлекательна еще и тем, что с помощью нее можно найти взаимосвязь между производством, издержками и прибылью.

В свою очередь, такая взаимосвязь помогает отслеживать, какой товар приносит больше прибыли, а какой совсем не окупается.

Себестоимость директ-костинг

Директ-костинг — это метод, который относится к видам учета сокращенной себестоимости. Суть сокращенной себестоимости состоит в том, что ведется подсчет, сколько издержек было потрачено на конкретный товар. Оставшиеся затраты списываются в качестве расхода периода на уменьшение прибыли в том периоде, когда они были произведены.

Учет себестоимости с применением директ-костинг заключается в симбиозе учитывая сразу несколько элементов:

- Затрат, прежде всего и их видов;

- Этапа возникновения затрат;

- Носитель издержек;

- Итоги носителя издержек;

- Итоги периода.

Система Директ-костинг

При использовании на предприятии системы директ-костинга значительно упрощается расчёт и управление себестоимостью, накладных, а также постоянных издержек.

Все дело в том, что их суммарный объем накапливается на отдельных счетах, благодаря чему, можно отследить их влияние на величину прибыли.

Соответственно, такая информация не только облегчает работу бухгалтерии, но и помогает топ-менеджерам компании оперативно и с минимальными рисками решать оперативные задачи и планировать дальнейшее развитие товарной политики, ценообразования и прочих составляющих.

К тому же, такая информация полезна и отделу маркетинга, ведь на ее основе можно сформировать ассортиментную политику, а, значит, и рекламную стратегию.

Отдел сбыта на основе нее может делать прогнозы о продажах и планировать объем реализации того или иного товара, а значит и спрогнозировать объем закупа комплектующих и запчастей.

Благодаря системе учета директ-костинг, компания может дифференцировать издержки, что позволяет вести более точный контроль и учет потраченных средств, что позволяет оценивать рентабельность отрасли, принимать оперативные решения в случае кризисных показателей или рыночных изменений.

Проводки при директ костинге

Б; Дт 20 Кт 10 70 тыс. материалы списаны на А; Дт 20 Кт 10 50 тыс. списание материалов на Б; Дт 40 Кт 20 121 432 (51 432+70 тыс.) издержки на А; Дт 40 Кт 20 118 568 (68 568+50 тыс.) затраты на Б; Дт 90 Кт 40 21 432 (121 432-100 тыс.

) – списание перерасхода по А; Дт 90 Кт 40 31 432 (150 тыс.-118 568) – экономия по Б отминусована. Для каждого изделия отводится отдельный субсчет. В данном примере продукция полностью продана. Остатки, если они есть в наличии, следует отразить в бухучете по сокращенной нормативной с/с.

Особенности директ-костинга – преимущества и недостатки Достоинства (+) и минусы ДК приведены в таблице: Директ-костинг + — В налоговую базу можно отправить основную часть затрат.

Проделывается это за счет того, что единовременно списываются на финрезультат расходы общехозяйственные Неоднозначность расходов постоянного характера.

Метод директ-костинг: проводки, пример расчета

Затраты в организации следует распределить по видам деятельности. За базу распределения берется выручка по видам бизнеса. При ее отсутствии счет может оставаться открытым. Его следует закрыть вручную.

ВниманиеПоследовательность и регламент такой работы определяет бухгалтер, учитывая особенности, которые присущи каждому конкретному предприятию. Топ-4 популярных вопросов Вопрос №1. Какой основной недостаток ДК? Прежде всего, при ДК можно ошибиться с определением средних затрат на производство

Какой основной недостаток ДК? Прежде всего, при ДК можно ошибиться с определением средних затрат на производство.

Компания в результате неоправданно рискует при проведении своей ценовой политики.Вопрос №2. Что представляет собой доход под названием «маржинальный»? Этот финансовый показатель является разницей между выручкой от продаж и затратами переменного характера.

Его можно также подсчитать, прибавив прибыль и расходы постоянные. Вопрос №3.

Учет затрат по direct costing. типовые проводки

С/с нормативная Цена А 2000 100,00 300,00 Б 2000 150,00 400,00 Затраты фактические на использованные материалы:

Схема учета согласно ДК такова: Дт 43 Кт 40 100 тыс. (1000·100) оприходовано изд. А по с/с нормативной; Дт 43 Кт 40 150 тыс. (1000·150) изд. Б по с/с норм. оприходовано; Д 62 Кт 90 300 тыс. (1000·300) отражение выручки от продаж изд.А; Дт 90 Кт 43 100 тыс. нормативная с/с проданных изд. А списана; Д 62 Кт 90 400 тыс. (1000·400) выручка от реализации изд.

Б; Дт 90 Кт 43 150 тыс. с/с изд. Б списана; После того, как месяц пришел к концу: Дт 26 Кт 70 (02, 69) 60 тыс.отражены издержки общехозяйственные; Дт 90 Кт 26 60 тыс. общехоз. месячные расходы списаны; Дт 25 Кт 76 120 тыс. – фактические общие расходы на электроэнергию; Дт 20 Кт 25 51 432 (120 тыс. · 0,4286) – электроэн.

отнесена на А; Дт 20 Кт 25 68 568 (120 тыс.

Счет 26 в бухгалтерском учете для чайников: примеры и проводки

Можно выделить основные общехозяйственные затраты:

- Административно-управленческие расходы

- Командировки;

- Заработная плата администрации, бухгалтерии, управленческого персонала, маркетинга и т.д.;

- Представительские расходы;

- Услуги охраны, связи;

- Консультации сторонних специалистов (IT, аудиторов и т.д.);

- Почтовые услуги и канцелярия.

- Ремонт и амортизация не производственных основных средств;

- Аренда не производственных помещений;

- Бюджетные платежи (налоги, штрафы, пени);

- Прочие:

Организации, не связанные с производством (дилеры, агенты и т.д.) на 26 счёте собирают все затраты и в дальнейшем списывают их на счёт учёта продаж (счёт 90)

Важно! Торговые организации могут не использовать счёт 26, а все расходы относить на счёт 44 «Расходы на продажу»

Закрытие общехозяйственных расходов методом “директ-костинг”

Списание общехозяйственных расходов при закрытии месяца, то есть куда списывается 26 счет 20 26 На основное производство 21 26 На производство полуфабрикатов 29 26 На обслуживающие производства 90.

02 26 Выполненные работы и услуги для сторонних организаций 90.

08 26 На себестоимость продаж при использовании метода директ-костинг Закрытие 26 счета Закрытие 26 счета, то есть списание всех общехозяйственных затрат, выполняется несколькими способами:

- Включаются в состав себестоимости продукции через производственные счета, если производится продукция;

- Относятся на себестоимость продаж при оказании услуг или работ;

- Относятся на текущие расходы отчётного месяца методом директ-костинг:

Важно! Способ списания, а также база распределения общехозяйственных расходов должны быть закреплены в учётной политике организации

- 3/п административного персонала – 10 000,00 руб.

- Страховые взносы – 3 020,00 руб.

- Аренда помещения – 5 000,00 руб.

Сущность системы «Директ Костинг»

Буквальный перевод английского выражения означает «прямые затраты». В этом и заключается смысл применения этой системы для расчета «чистой» себестоимости: метод Директ Костинг основан на учете прямых затрат на реализованную продукцию независимо от объема выпуска. Применение ее основано на отделении постоянных расходов от переменных. Директ Костинг может использоваться как узкоспецифический метод калькуляции себестоимости выпускаемых продуктов, либо в качестве способа управленческого учета.

Калькулирование этим методом применимо для разрешения внутрифирменных вопросов, связанных с вынесением производственных решений, например:

- сравнением рентабельности нескольких продуктов;

- выбором наиболее эффективного и доходного производства;

- изысканием резервов снижения цены;

- прекращением выпуска конкретных видов изделий;

- вводом новых технологических линий.

Суть учета системы Директ Костинг – обобщение затрат постоянных и переменных. Метод Директ Костинг определяет постоянные расходы (к примеру, аренда, износ ОС), как независящие от объема производимых продуктов, а, значит, не влияющие на их себестоимость. И, напротив, переменные расходы (сырье, материалы, зарплата цеховых рабочих, износ ОС, занятых в непосредственном производстве продукта), находящиеся в прямой зависимости от выпускаемых объемов.

В себестоимость продукции включаются переменные затраты производства, а общая сумма постоянных расходов переносится на финансовый результат фирмы, не распределяясь по видам изделий. Рассмотрим упрощенный механизм исчисления по системе Директ Костинг: пример расчета себестоимости.

| Выпуск

продукции в декабре 2021 (шт.) |

Расходы в руб. | Себестоимость единицы товара | |||

| постоянные | переменные | общие | полные затраты | усеченные затраты

Директ Костинг |

|

| 200 | 200 | 0,00 | 0,00 | ||

| 1 | 200 | 300 | 500 | 500,00 | 300,00 |

| 2 | 200 | 600 | 800 | 400,00 | 320,00 |

| 3 | 200 | 900 | 1100 | 366,67 | 400,00 |

| 4 | 200 | 1200 | 1400 | 350,00 | 275,00 |

| 5 | 200 | 1500 | 1700 | 340,00 | 320,00 |

| 6 | 200 | 1800 | 2000 | 333,33 | 283,33 |

| 7 | 200 | 2100 | 2300 | 328,57 | 285,71 |

В представленном примере показан расчет себестоимости по методу Директ Костинг в сравнении с Абзорпшен Костинг. Конечно, он максимально упрощен и лишь демонстрирует принцип расчета. Директ Костинг считается самым нетрудоемким способом расчета.

На практике все гораздо сложней, поскольку не всегда удается разделить затраты на постоянные и переменные. Именно в этом кроется главная трудность метода. Поэтому классический (стандартный) Директ Костинг, основанный на расчете по переменным затратам, применяется редко. Чаще вместе с прямыми затратами в себестоимости продукта учитывают и переменную долю косвенных (общепроизводственных) расходов.

Что такое система директ-костинг?

Английское выражение «Direct Costs» означает в переводе «прямые затраты». Это прямо отображает смысл применения этой системы для исчисления «чистой» себестоимости продукции.

Применение метода директ-костинга основано на сознательном отделении постоянных расходов от переменных издержек, а также прямых затрат от косвенных. Термин «директ-костинг» может применяться:

- в узком смысле – как специфический метод калькуляции себестоимости производимых товаров;

- в широком смысле – как способ организации управленческого учета.

Современное российское законодательство не дает «добро» на применение этой системы на уровне официального учета наравне с бухгалтерским и финансовым, лишь внедряя отдельные ее детали в рамки бухучета (да и то, только к концу 20 века). Однако, ее эффективность и соответствие мировым стандартам рынка обусловило ее применение в управленческом учете, который осуществляется для внутренних пользователей организации.

https://www.youtube.com/watch?v=GGNaddkCBg4

Методы стандарт-костинга и директ-костинга – какой выбрать

Метод стандарт-костинга многие годы в учете успешно используется. Его определяют, как способ полной с/с, поскольку в стоимость единицы товара включаются переменные издержки.

При использовании стандарт-костинга:

- основная часть издержек компании входит в базу налогообложения по мере того, как продукция продается;

- если у компании имеются значительные остатки незавершенки, ее налоговая база заметно возрастет, поскольку расходы «отлеживаются на складских полках».

При использовании ДК:

- существенно снижается сумма налога на прибыль, в связи с тем, что переменные затраты сразу же относятся на финрезультат без ожидания продажи продукции;

- при наличии на складе больших остатков ГП также может вырасти налоговая база.

Пример 2. Исходные данные:

- Годовой выпуск продукции – 200 единиц.

- Она будет ежеквартально реализоваться одинаковыми партиями (по 50 ед.).

- Цена (рыночная) за шт. – 2 500 руб.

Затраты

- постоянные – 100 тыс. руб.

- переменные – 100 тыс. руб.

Рассчитаем финрезультат и налог (на прибыль).

1) За методом стандарт-костинга, тыс. руб.

| Квартал | С/с ед. прод. | Реализация | Фин. результат | Налог | |||

| Количество | Цена | С/с | Выручка | ||||

| І | 1,00 | 50 | 2,50 | 50,00 | 125,00 | 75,00 | 15,00 |

| ІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| ІІІ | 50 | 50,00 | 125,00 | 75,00 | 15,00 | ||

| ІV | 50 | 50,00 | 125,00 | 75,00 | 15,00 |

2) За методом директ-костинга, тыс. руб.

| Квартал | С/с ед. прод. | Реализация | Фин. результат | Налог | ||

| Кол. | Цена | С/с | Выручка | |||

| І | 0,500 | 50 | 2,50 | 125,00 | 125,00 | – |

| ІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | |

| ІІІ | 50 | 25,00 | 125,00 | 100,00 | 20,00 | |

| ІV | 50 | 25,00 | 125,00 | 100,00 | 20,00 |

Расчеты показывают, что при ДК существует возможность отстрочить платеж. Но налог повышается в последующих кварталах, и в целом за год его сумма не отличается. Чаще всего компании используют смешанный метод – издержки переменные производственные распределяются, а непроизводственные переменные сразу отправляются на финрезультат.

У стандарт-костинга выделяются такие неоспоримые преимущества:

С достаточно высокой точностью позволяет определить полную с/с отдельных изделий до того, как их производство началось

Это немаловажно для процесса ценообразования в компании.

Позволяет выделить разновидности конкретных затрат, повлиявшие на финрезультаты. К примеру, после завершения отчетного периода можно, сравнив фактические цены на запчасти и материалы с запланированными, установить, что именно из-за их роста увеличились издержки на выполнение ремонтных работ.

Задействование в планировании и учете ДК дает возможность определиться со связью между прибыльностью компании, ее расходами, которые находятся под контролем, и объемом выпускаемой продукции. Для стандарт-костинга такие возможности ограничены.

Директ-костинг в бухгалтерском учете

Итак, на основе всего вышесказанного можно сделать вывод, что директ-костинг это система управленческого учета, которая помимо того, что она включает в себя данные о пересчете и калькулированнии издержек, данная система позволяет сделать выводы о планировании и контроле будущих и настоящих затрат, высчитать рентабельность товаров и так далее.

https://www.youtube.com/watch?v=https://www.youtube.com/watch?v=GGNaddkCBg4

На сегодняшний день производственные российские компании сталкиваются с трудностью симбиоза учета финансовой и производственной бухгалтерии. Все дело в том, что задачи и цели этих двух составляющих отличны друг от друга.

Сегодня существует сразу несколько вариантов учета:

- Формирование раздельного учета на счетах финансовой и производственной бухгалтерии.

- Интеграцию финансовой и производственной бухгалтерии.

- Дублирование учета.

Любой из этих вариантов, отлично подойдет для анализа финансовой ситуации компании. Тем более что, информация о взаимосвязи производства, прибыли и себестоимости, расскажут о рентабельности того или иного производства.

О плюсах и минусах

Первым делом, необходимо освятить преимущества этого вида учета:

- Простота определения себестоимости.

- Анализ информации.

- Принципы данного вида отлично сочетаются с другими видами учета.

- Ценообразование, построенное на базе данных директ-костинг, считается одним из самых эффективных и гибких.

- Оценка рентабельности по каждой единицы произведенного товара.

- Возможность построения точки безубыточности.

- Упрощение учета себестоимости товара.

- На основе полученных данных учета можно построить план продаж.

Однако, вместе с весомыми аргументами в пользу директ-костинг, существуют и несколько отрицательных моментов:

- Большая сложность соотнесения затрат по видам, то есть, другими словами, у каждой компании существует понятие смешанных затрат, и оттого куда отнести ту или иную единицу издержек зависит многое, в том числе результаты исчисления, а, значит, и анализа.

- Формирование отчетности внешней среды

- Сбор информации о размере полной себестоимости займет немало времени, если в принципе возможен будет такой расчет.

Закрытие общехозяйственных расходов методом “директ-костинг”

К общехозяйственным расходам организации относят амортизацию офисных помещений, заработную плату управленческого персонала с отчислениями на социальные нужды и другие подобные расходы. Общехозяйственные расходы можно отнести к косвенным расходам.

Для списания косвенных (общехозяйственных) расходов на финансовые результаты можно применять метод “директ-костинг”.

Бухгалтерский учет

Для отражения общехозяйственных расходов в учете используется счет 26 “Общехозяйственные расходы”.

Метод “директ-костинг” означает, что общехозяйственные расходы могут признаваться в себестоимости проданной продукции (товаров, работ, услуг) полностью в момент их признания в качестве расходов по обычным видам деятельности в отчетном году (п. 9 ПБУ 10/99).

В бухгалтерском учете в случае применения метода “директ-костинг”:

- расходы на производство продукции отражаются по дебету счета 20 “Основное производство” и в дальнейшем закрываются на выпуск продукции;

- косвенные расходы не включаются в себестоимость готовой продукции, а списываются на счет 90 “Продажи” в полном объеме.

Налоговый учет

В налоговом учете плательщик самостоятельно определяет перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (п. 1 ст. 318 НК РФ).

При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ).

Порядок списания прямых и косвенных расходов необходимо закрепить в учетной политике как для бухгалтерского, так и для налогового учета.

В программе “1С:Бухгалтерия 8”:

- Закрытие косвенных расходов происходит следующим образом:

- в бухгалтерском учете расходы, учтенные на счете 26 “Общехозяйственные расходы”, при настройке в учетной политике метода “директ-костинг” списываются при закрытии месяца на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения”;

- в налоговом учете настройка закрытия косвенных расходов отражается в регистре сведений “Методы определения прямых расходов производства в НУ”. Виды расходов, которые не будут внесены в регистр “Методы определения прямых расходов производства в НУ”, по умолчанию считаются косвенными и при закрытии месяца относятся на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме. Следовательно, расходы, собранные на счете 26 “Общехозяйственные расходы” и не поименованные в регистре сведений “Методы определения прямых расходов производства в НУ”, будут отнесены на счет 90.08.1 “Управленческие расходы по деятельности с основной системой налогообложения” в полном объеме в конце каждого месяца.

Пошаговая инструкция:

в программе 1С:Бухгалтерия 8 (ред. 3.0)

Закрытие общехозяйственных расходов

- Перенос убытков на будущее.

- Закрытие временных разниц, учтенных по косвенным расходам, при реализации продукции.

- Закрытие года (реформация баланса).

- Учет брака в производстве.

- Списание затрат вспомогательного производства.

- Закрытие общехозяйственных расходов на производство.

- Закрытие общехозяйственных расходов методом “директ-костинг”.

- Оценка незавершенного производства.

- Определение прямых и косвенных затрат и их закрытие.

- Учет транспортных расходов на доставку товаров от поставщика (доставка не включается в стоимость)

Отличительная особенность системы «директ-костинг»

Основным моментом и отличительной особенностью системы «директ-костинг» является анализ накладных издержек и формирование системы прямого отнесения затрат на объекты калькулирования. Впоследствии накладные издержки соотносят с брутто-прибыли.

К косвенным затратам относят следующие виды расходов:

- работы и услуги непосредственно связанные с производством,

- платежи по лизингу,

- аренда,

- информационные услуги, оказываемые в отношении основного оборудования и прочие издержки.

Нужна консультация преподавателя в этой предметной области? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Если рассматривать прямые затраты, то в данном случае то они распределятся способом расчета на основе объема продукции, которая была произведена в натуральном выражении. Данный метод можно использовать только на предприятиях, занимающихся выпуском продукции однородного типа.

Замечание 1

Еще одной особенностью системы директ-костинг является возможность создания многоступенчатого отчета о доходах. По данному отчету можно отследить структуру и величину издержек.

Если обобщить информацию о системе директ-костинг, то она:

- предоставляет информацию о прибыльности или убыточности производства,

- позволяет рассчитать критическую точку объема продаж, *помогает оптимизировать товарный ассортимент,

- помогает решить управленческие задачи

Препятствие на пути развития современного производства в России

На современном этапе прогресса науки и техники, в условиях внедрения новейших технологий, а также в связи со стремительными переменами в мире, всё чаще и чаще от руководства нашей страны можно услышать призывы к развитию инновационного производства. Однако, не все так просто и роль сырьевой сверхдержавы не гарантирует достойного места среди других стран и благополучия собственных граждан – слишком велика зависимость от потребителей сырья. Так или иначе, нам необходимо своё производство, внутренние потребители отечественных ресурсов, и только здесь у России есть перспективы для развития и процветания.

Трактовка метода «директ-костинг»

Наименование затрат на продукт |

Наименование расхода периода |

Название метода |

Автор |

Переменные затраты (прямые и косвенные) |

Постоянные затраты (прямые и косвенные) |

Директ-костинг |

О.Б. Вахрушева. Н.Ю. Трясцина. В.Б. Ивашкевич. А. Апчерч. Н.П. Кондраков. М.М. Стражкова. Д.В. Лысенко |

Маржинал-костинг (директ-костинг, вэрибл-костинг) |

Интернет-словари . Г. Браун. О.Н. Волкова |

||

Вэрибл-костинг (директ-костинг) |

Барфилд. Рэйборн. Кинни. Ч.Т. Хорнгрен. Дж. Фостер |

||

Маржинальное калькулирование (директ-костинг) |

Тони Скоун. Р. Гаррисон. Э. Норин. П. Брюэр. А.Д. Шеремет. О.Е. Николаева. С.И. Полякова |

||

Прямые затраты (переменные и постоянные) |

Косвенные затраты (переменные и постоянные) |

Развитой директ-костинг |

М.А. Вахрушина. А.И. Заруднев. Г.С. Мерзликина. О.Б. Вахрушева |

Развитой директ-костинг (вэрибл-костинг) |

В.Э. Керимов |

||

Директ-костинг |

И. Макалкин. Д.А. Кутырев. В.Б. Ивашкевич. О.М. Горелик. Л.А. Парамонова. Э.Ш. Низамова |

||

Прямые переменные |

Прямые постоянные и косвенные затраты (переменные и постоянные) |

Классический директ-костинг |

М.А. Вахрушина. В.Б. Ивашкевич |

Простой директ-костинг |

А.И. Заруднев. Г.С. Мерзликина. В.Э. Керимов |

||

Директ-костинг |

Н.П. Кондраков. В.Т. Чая. Н.И. Чупахина. Т.П. Карпова |

||

Директ-костинг (маржинал-костинг, вэрибл-костинг) |

О.Д. Каверина |

||

Жесткий директ-костинг (Throughput costing) - прямые переменные материальные затраты |

Ч.Т. Хорнгрен. Дж. Фостер |

Существование многовариантности понимания сущности метода «директ-костинг», а также разнообразие видов затрат на предприятии говорят о наличии возможности исчислять сокращенную себестоимость по-разному. Выбор способа исчисления должен быть закреплен в политике калькулирования себестоимости. Он обусловлен управленческими целями, которые стоят перед организацией. Выделение того или иного вида затрат позволяет фирме проводить определенный анализ. Исключение из себестоимости всех постоянных затрат способствует определению размера затрат на выпуск дополнительной единицы продукции, сравнению себестоимости по переменным затратам, абсолютным и относительным маржам, определению наиболее рентабельных изделий. Исключение из себестоимости прямых постоянных затрат позволяет получить несколько видов маржинального дохода и полумаржи, составить пирамидальную систему учета результата деятельности фирмы. Кроме этого, выбор каждого из вариантов оказывает влияние на показатель прибыли.

В связи с существованием терминологической неопределенности, по мнению автора, методы исчисления неполной себестоимости следует именовать следующим образом (табл. 3):

вэрибл-костинг — для обозначения метода, при котором в состав себестоимости включаются все переменные (variable) производственные расходы (в том числе косвенные переменные);

директ-костинг — для обозначения метода, при котором в состав себестоимости включаются все прямые (direct) производственные расходы (в том числе прямые постоянные);

маржинал-костинг — для обозначения метода, при котором в состав себестоимости включаются только прямые переменные расходы (marginal — предельный).

Таблица 3

Из истории

Система обязана своим возникновением Великой депрессии в США. До 1928 года, когда себестоимость любой продукции было принято исчислять по полным тратам на нее, в наличии оказалось большое количество нереализованных товаров. Чтобы их адекватно оценить, пришлось перераспределять издержки на их себестоимость по различным учетным периодам, для чего и условно отделили прямые (переменные) траты и косвенные (постоянные), последние признавались «бесполезными».

В 1936 году Д.Харрис ввел термин «директ-костинг», а в 1953 году этот метод был признан Национальной ассоциацией бухгалтеров и подробно опубликован в их отчете.

Некоторые специалисты не считают название «директ-костинг» точным, поскольку запасы средств в себестоимости включают не только стоимость материалов, но и расходы производства, которые не являются постоянными. Вместо «директ» они предлагают употреблять приставку «верибл» (то есть «переменный», учитывая, таким образом, не прямые, а переменные издержки).

Если рассматривать разницу между переменными затратами на собственно продукт и постоянными затратами, то последние можно отминусовать от выручки, ведь они не будут изменяться. В таком виде применение данной системы называется «маржинал-костинг».