Издержки производства

Содержание:

- Как издержки отражаются в балансе?

- Бухгалтерские издержки — виды

- Особенности расчета издержек, формулы с примерами

- Роль и функции издержек производства

- Постоянные и переменные затраты примеры переменных затрат.

- Экономические издержки и их виды

- Определение

- Издержки производства: сущность и виды

- Явные и неявные или бухгалтерские и экономические издержки

- Возвратные и невозвратные издержки

- Отличие от экономических издержек

- Предельные издержки

- Примеры бухгалтерских и экономических издержек деятельности

- Пример

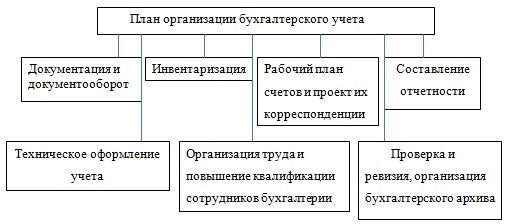

Как издержки отражаются в балансе?

В Отчете о прибылях и убытках затраты отображаются в разделе «Расходы», причем в упрощенной форме управленческие и коммерческие затраты объединены в одну строку, а общей форме – они дифференцируются. Эти затраты дебетуются по счету 90, списываясь с 26 счета (управленческие расходы), с 41 счета (товары), с 43 счета (готовая продукция), с 44 счета (коммерческие расходы), с 20 счета (основное производство) и др.

Составление баланса

К типовым счетам, использующихся для калькуляции затрат, относятся:

- Вспомогательные материалы

- Затраты на подготовку

- Страховые взносы

- Сырье и материалы

- Общепроизводственные расходы

- Расходы на продажу

- Общехозяйственные расходы

- Топливо и энергия

- Амортизация

- Зарплата и др.

Бухгалтерские издержки — виды

Все бухгалтерские затраты традиционно делятся на постоянные и переменные.

В следующей таблице (табл.1) представлена классификация расходов по данному признаку.

Таблица 1. Классификация расходов

|

Постоянные |

Переменные |

|

|

Если же оборудование загружено на максимум, дальнейшее расширение деятельности приведет к закономерному росту не только переменных, но и постоянных расходов, так как придется арендовать новые помещения, покупать станки и т.д.По этой причине в бухгалтерском учете куда большее значение играет классификация расходов на прямые и косвенные. Под прямыми издержками понимаются все статьи расходов, которые можно сразу отнести на производство конкретной продукции, а косвенные затраты относятся к деятельности всей компании в целом.Например, если фирма занимается изготовлением мебели, ее бухгалтерские издержки можно классифицировать, как в предложенной ниже таблице (табл.2).

Таблица 2. Классификация бухгалтерских издержек

| Прямые | Косвенные |

|

|

Если компания выпускает один вид продукции, косвенные издержки без труда переносятся на себестоимость. Но когда предприятие имеет несколько цехов, где изготавливаются разные товары, они распределяются пропорционально прямым расходам или другому показателю, который закреплен в учетной политике.Пример. ООО “Брусок” имеет два цеха. В первом производятся обеденные столы, а во втором — кресла. Прямые расходы на изготовление этой продукции составляют 1 млн. руб. и 1,4 млн. руб. соответственно, а косвенные затраты по итогам месяца достигли 400 тыс. руб.В данном случае на себестоимость столов будет направлено 167 тыс. руб. — 400*(1/2,4) косвенных расходов, а на кресла потребуется отнести 233 тыс. руб. — 400*(1,4/2,4).

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

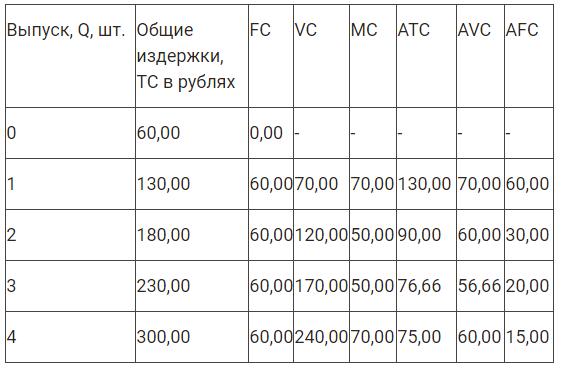

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула:

Роль и функции издержек производства

С момента планирования организации производства каждый предприниматель обязан четко представлять себе сущность и значение издержек производства. Эта экономическая категория включает в себя затраты, с непосредственным выпуском продукта. Они обусловлены структурой производства, технологией и техническим вооружением предприятия.

К прямым издержкам относят затраты, непосредственно связанные с изготовлением товара или предоставлением услуг (оплата сырья, топлива и электроэнергии, труда рабочих). Косвенные издержки могут быть связанными с производством сразу нескольких видов продукции.

Центр ответственности

Центр ответственности – это вид деятельности или сфера, возглавляемые ответственным лицом (менеджером), который имеет право и возможность разрабатывать и осуществлять решения.

В целях формирования издержек центры ответственности классифицируются следующим образом:

- Центр текущих затрат — это внутренне подразделение, руководитель которого несет ответственность только за затраты. Например, производственный цех, конечную или завершенную продукцию и полуфабрикаты не выпускающие, а также социальная служба или отдел заводоуправления.

- Центр инвестиций представляет собой подразделение, руководитель которого несет ответственность за затраты и результат инвестиционного процесса, а также эффективность используемых капитальных вложений, Центр инвестиций должен достигать максимальную рентабельность и окупаемость вложенных инвестиций, увеличивать рыночную стоимость предприятия.

- Центры продаж — это подразделения, отвечающие за маркетинго-сбытовую деятельность, их руководители отвечают за выручку от реализации продукции и затраты на ее сбыт.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Постоянные и переменные затраты примеры переменных затрат.

Примеры переменных затрат, связанных с объёмом производства продукции, реализации товаров и услуг, не трудно представить, к ним относятся:

- сдельная оплата труда рабочих, объём которой зависит от количества произведенной продукции или оказанных услуг.

- стоимость сырья, материалов и комплектующих, используемых для производства продукции, стоимость покупных товаров для последующей перепродажи.

- суммы процентов, выплачиваемых менеджерам по продажам от результатов продаж товаров, суммы премий, начисляемых персоналу по результатам деятельности предприятия.

- суммы налогов, налогооблагаемой базой которых является объём производства и реализации продукции, товаров: акцизы, НДС, налог по УСН, ЕСН, уплачиваемый с начисленных премий, процентов по результатам продаж.

- стоимость услуг сторонних организаций, уплачиваемых в зависимости от объёмов реализации: услуги транспортных компаний по перевозке продукции, услуги посреднических организаций в виде агентского или комиссионного вознаграждения, услуги аутсорсинга продаж,

- стоимость электроэнергии, топлива, в производственных предприятиях. Эти затраты также зависят от объёмов производства, либо оказания услуг, стоимость же электроэнергии, используемой в офисе или административном здании, а также расходы на топливо к автомобилям, используемым в административных целях, относятся к постоянным затратам.

Как мы уже говорили, знание и понимание сути постоянных и переменных затрат очень важно для грамотного управления бизнесом, его прибыльностью. Из-за того, что постоянные расходы не зависят от объёмов производства и реализации товаров они являются определённым бременем для предпринимателя

Ведь чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткой конкуренции, гарантировать постоянство занятого сегмента рынка очень трудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относится к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение мы тем самым увеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы были эффективны, в противном случае, предприниматель получит убыток.

Это особенно важно для малого бизнеса, так как запас прочности у предпринимателя, занимающегося малым бизнесом низок, у него ограничен доступ ко многим финансовым инструментам (кредиты, займы, сторонние инвесторы), особенно у начинающего предпринимателя, который только пытается развивать свой бизнес. Поэтому для малого бизнеса надо стараться применять низко бюджетные способы продвижения бизнеса, такие как партизанский маркетинг, нестандартная реклама

Необходимо стараться снижать уровень постоянных расходов, особенно на начальной стадии развития. О том, как это сделать, можно прочитать в статье Постоянные расходы предпринимателя и пути их снижения.

Удачи Вам.

Экономические издержки и их виды

Все, что касается бухгалтерского учета, строго регламентировано в законодательстве, поэтому никакие двоякие трактовки здесь недопустимы. Но в управленческом учете, результаты которого используются руководством для планирования и не отражаются в официальных документах, часто используется понятие экономических издержек.Экономические издержки (они еще называются вмененными) — это количество ресурсов, которое предприниматель тратит на осуществление своей деятельности. Как правило, подобные расходы оцениваются, исходя из самого выгодного варианта использования полезного продукта. Вмененные затраты бывают явными (внешними) и неявными (внутренними):

- Под первыми понимаются совокупные расходы предприятия на приобретение ресурсов у других поставщиков. То есть они не зависят от самой компании и всегда могут быть оценены в денежном выражении по конкретным ценам.

- Неявные издержки, напротив, представляют собой внутренние “теоретические” ресурсы фирмы. То есть они не отражаются в бухгалтерских документах, но их величина оценивается, исходя из рыночных цен.

Например, если индивидуальный предприниматель самостоятельно производит сувенирную продукцию, для него явными расходами будут покупные материалы, а неявными издержками станет размер гипотетической зарплаты, которую он получал бы, если бы работал по найму, выполняя аналогичные функции. Таким образом, внутренние затраты напрямую связаны с понятием упущенной выгоды.Рассмотрим еще один пример. Пусть есть завод, оборудование которого позволяет без дополнительных потерь менять схему производства между колбасой (схема А, табл.3) и сосисками (схема Б, табл.4). Предприниматель выбрал схему А и получает следующие результаты:

Таблица 3. Схема А

| Объем производства (кг.) | Себестоимость кг. | Цена продажи | Прибыль |

| 100000 | 150 | 180 | 3000000 |

В это же время маркетологи провели исследование и оценили потенциал рынка сосисок. Результат получился следующий:

Таблица 4. Схема Б

| Возможный объем производства (кг.) | Себестоимость кг. | Цена продажи | Прибыль |

| 130000 | 80 | 110 | 3900000 |

Если завод продолжит использовать схему А, его внутренние издержки составят 90 тыс. руб., поскольку есть более выгодный вариант использования имеющихся ресурсов.

Определение

Одним из подходов классификации затрат в управленческом учете является выделение затрат на продукт и на период. Чтобы понять разницу между затратами на продукт и на период, необходимо обратиться к принципам финансового учета. Как правило, затраты признаются расходами в отчете о прибылях и убытках в том периоде, когда они были фактически понесены. Например, если компания оплачивает авансом страховой полис, который действует в течении 12 месяцев, эта сумма не списывается полностью в том квартале, когда была произведена оплата. Вместо этого, стоимость полиса будет разделена на четыре части и последовательно списана на расходы в соответствующем квартале. Причина заключается в том, что компания получает выгоду от страхового полиса в каждом из четырех кварталов, а не только в первом, когда была произведена оплата. Не списанная на расходы часть суммы отражается в активе бухгалтерского баланса по счету предоплаченные расходы.

Чтобы классифицировать затраты на продукт и период необходимо понимать сущность принципа соответствия и принципы учета по методу начисления. Принцип соответствия основан на концепции учета по методу начисления и утверждает, что затраты, понесенные для генерации дохода, должны быть признаны в качестве расходов в том же периоде, когда был признан соответствующий доход. Это означает, что если затраты были понесены на производство продукции или приобретение товаров для дальнейшей перепродажи, они должны быть признаны в качестве расходов в том периоде, когда была фактически осуществлена их продажа.

Классификация затрат на продукт и период выглядит следующим образом.

Издержки производства: сущность и виды

Определение

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты.

Определение

Альтернативные издержки — это блага, которые можно было бы получить при наилучшем употреблении данного ресурса.

Альтернативные расходы связаны с отказом от применения определенных возможностей для реализации поставленных целей. Они связаны с общей ограниченностью доступных благ. Если бы существовали в наличии неограниченные блага, то альтернативные траты были бы равны нулю. Однако так как экономические блага всегда ограничены, то и альтернативные расходы всегда положительны.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Примечание

Также действует понятие экономических издержек. Это совокупность альтернативных и бухгалтерских трат.

Издержки производства всегда представляют собой затраты, которые несет организация в связи с приобретением и использованием факторов производства.

Разновидности

Классификация издержек:

- Общие валовые издержки.

- Возвратные и невозвратные издержки.

- Внешние и внутренние.

- Постоянные и переменные издержки.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Поскольку экономические решения основаны на предельных затратах и предельной выгоде предлагаемого действия, основной характеристикой непогашенных затрат является то, что их предельные издержки равны нулю независимо от первоначальных затрат. Следовательно, любое экономическое решение, основанное на непогашенных затратах, будет зависеть от того, остается ли какая-либо предельная выгода в приобретенном предмете.

Традиционная экономика основана на рациональности, когда люди всегда принимают решения, чтобы максимизировать свое богатство или свою полезность. Поведенческая экономика ставит под сомнение это предположение, поскольку люди часто принимают иррациональные решения. Заблуждение по поводу непогашенной стоимости – именно такой тип иррационального решения, которое люди часто принимают. Помня о том, что предельная стоимость непогашенной стоимости всегда равна 0, можно избежать этой ошибки. Возвратные же средства действуют в обратную сторону.

Возвратные и невозвратные издержки

Отличие от экономических издержек

В состав экономических издержек помимо бухгалтерских входят издержки альтернативные. По своей сути они отличаются от бухгалтерских, являясь неявными (или внутренними). Их различие с внешними состоит в том, что они относятся к ресурсам, которые принадлежат самим учредителям.

Такими ресурсами могут быть предпринимательская способность учредителя, его собственный труд, принадлежащие ему средства капитала, различная недвижимость, земля.

Обозначаются как ТС неявные.

К альтернативным издержкам можно отнести:

- Нормальную прибыль. Предполагаемый вид прибыли от того вида деятельности, которым учредитель мог бы заниматься вместо существующего. Для расчета выбирают наилучшую из всех нереализованных возможностей. Принадлежит к неявным издержкам предпринимательских способностей.

- Недополученную ренту. Тот денежный доход, который мог бы иметь учредитель, если бы имеющиеся в собственности офисы, иные помещения, землю сдавал в аренду, вместо того чтобы вести собственную деятельность с их использованием. Имеет отношение к неявным издержкам таких ресурсов, как земля и недвижимость.

- Недополученный процент. Денежная сумма, которую учредитель мог бы получать, если бы хранил капитал на депозитных банковских счетах вместо того, чтобы вкладывать в запуск производства или иной своей коммерческой деятельности. Относится к неявным издержкам средств капитала.

- Недополученную заработную плату. Доход, который мог бы иметь учредитель, если бы не открывал собственное дело, а работал по найму. Принадлежит к неявным издержкам собственного труда.

Следовательно, выражение экономических издержек будет выглядеть так:

ТС эк = ТС явные + ТС неявные.

Отличие бухгалтерских и экономических издержек в том, что первые учитывают только внешние виды затрат, а вторые — еще и упущенные (альтернативные) возможности.

Предельные издержки

Предельные издержки — MC — представляют собой изменение общих издержек фирмы в результате производства одной дополнительной единицы продукции.

Где TC — изменение (прирост) общих издержек;

y

— изменение (прирост) объема выпускаемой продукции.

Следовательно

Экономический смысл предельных издержек состоит в том, что они показывают предпринимателю, во что обойдется фирме увеличение объема выпуска продукции на одну единицу. Сравнивая затраты на производство каждой дополнительной единицы продукции, предприниматель может определить, будет ли производство этой дополнительной единицы выгодным для него или нет. Другими словами, знание фирмой своих предельных издержек позволяет ей понять, стоит ли производить еще одну дополнительную единицу продукции или нет.

Если фирма осуществляет большой выпуск продукции (например, 10000 единиц) за рассматриваемый период, то производство одной дополнительной единицы продукции будет бесконечно малой величиной в общем выпуске. Тогда можно рассматривать предельные издержки как первую производную функцию общих издержек:

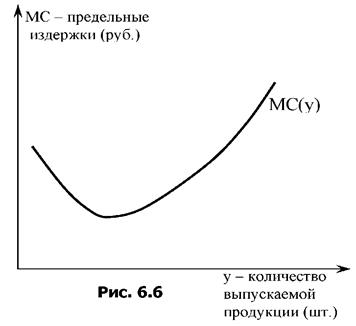

Так как постоянные издержки не меняются с изменением объема выпуска продукции фирмы, предельные издержки определяется ростом лишь переменных издержек в результате выпуска дополнительной единицы продукции. Предельные издержки можно рассчитать по формуле:

Где VC — изменение (прирост) переменных издержек. В общем виде кривая предельных издержек показана на рисунке (2.2).

Кривая предельных издержек Рис. 2.2

Данный график демонстрирует зависимость величины предельных издержек от объема выпуска. Первоначально предельные издержки могут убывать с наращивание производства продукции, хотя снижение предельных издержек не является обязательным во всех случаях. Однако с некоторого момента предельные издержки начинают возрастать с увеличением объема выпуска. возрастание предельных издержек является наиболее общим случаем, оно связано с действием закона убывающей предельной производительности переменного фактора производства.

Примеры бухгалтерских и экономических издержек деятельности

Пример №1

Предприниматель решил открыть бизнес по оказанию фотоуслуг населению. Для реализации плана ему необходимо арендовать помещение стоимостью 300 тыс. рублей в год, закупить на свои личные средства производственное оборудование на общую сумму 600 тыс. рублей, предусмотреть прочие расходы на 150 тыс. в год.

Помимо этого он должен нанять двух работников и выплачивать заработную плату по 200 тыс. рублей в год каждому. Поскольку оборудование со временем будет устаревать и изнашиваться, надо создать фонд амортизации из расчета 10% от его стоимости. В нашем примере это составит 60 тыс. рублей в год.

Поскольку все личные средства вложены в оборудование, предприниматель должен будет взять в банке кредит на аренду помещения и прочие расходы. Предположим, что банковский процент по депозиту составляет 10%, а по кредиту 20%. Сумма кредита обойдется в 450 тыс. рублей в год. Проценты за кредит составят 90 тыс. рублей в год (20 % от 450 тыс.).

В этом случае явные (бухгалтерские) расходы будут состоять из:

- аренды помещения — 300 тыс.;

- амортизации — 60 тыс.;

- оплаты труда — 200*2=400 тыс.;

- процентов за кредит — 90 тыс.;

- прочих расходов — 150 тыс.

Их общая сумма составит 1 млн рублей.

Неявные (альтернативные) расходы — это упущенная выгода от вложения собственных средств на депозитный счет в банке:

10% от 600 тыс. составили бы 60 тыс. рублей в год.

Несложно подсчитать, что планируемый бизнес будет выгоден предпринимателю только в том случае, если сумма явных и неявных расходов в размере 1 млн 60 тыс. рублей будет меньше полученной годовой прибыли.

Пример №2

Сотрудник бюджетной организации с годовой зарплатой 500 тыс. рублей хочет уволиться и заняться торговым бизнесом. Начальный капитал составляет 400 тыс. рублей. Необходимо сделать предоплату годовой аренды помещения под магазин в размере 600 тыс. рублей и потратить на ремонт 200 тыс. рублей.

Надо нанять троих сотрудников с годовой заработной платой 300 тыс. рублей, которая будет выплачиваться с торговой выручки. Под недостающую на открытие бизнеса сумму будущий предприниматель планирует взять кредит в банке под 25% годовых. Депозиты в этом же банке открывают под 10%.

Недостающая сумма вычисляется как разница между начальными вложениями (аренда и ремонт) и имеющимся капиталом:

600+200-400=400 тыс. рублей.

В этом случае явные затраты будут состоять из:

- аренды помещения — 600 тыс.;

- ремонтных работ — 200 тыс.;

- заработной платы сотрудников — 300*3=900 тыс.;

- процентов за кредит — 100 тыс. (25% от 400 тыс.).

Общая сумма бухгалтерских издержек составит в этом случае 1 млн 800 тыс. рублей.

Неявные издержки будут состоять из:

- недополученного дохода по вкладу на депозите 50 тыс. (10% от 500 тыс.);

- недополученной годовой заработной платы в размере 500 тыс.

Итого сумма неявных расходов составит 550 тыс. рублей.

Общие экономические издержки, состоящие из суммы явных и неявных расходов составят 2 млн 350 тыс. рублей:

Пример

Просчитаем различные виды издержек и их изменения на примере ЗАО.

|

Затраты |

2010 |

2011 |

2012 |

Отклонения (2011 и 2012) |

||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|

|

Сырье |

5100 |

4,25 |

8400 |

5,40 |

6000 |

4,39 |

-2400 |

12,77 |

|

Оплата труда |

5600 |

4,66 |

5000 |

3,22 |

6200 |

4,54 |

1200 |

-6,39 |

|

1350 |

1,12 |

1190 |

0,77 |

1500 |

1,10 |

310 |

-1,65 |

|

|

Амортизация |

1030 |

0,86 |

900 |

0,58 |

1000 |

0,73 |

100 |

-0,53 |

|

Другие расходы |

107000 |

89,11 |

140000 |

90,04 |

122000 |

89,25 |

-18000 |

95,80 |

|

ИТОГО |

120080 |

100 |

155490 |

100 |

136700 |

100 |

-18790 |

100,00 |

Из таблицы видно, что самый большой удельный вес приходится на другие расходы. В 2012 году их доля снизилась на 0.8%. В это же время произошло снижение материальных расходов на 1%. А вот удельный вес выплат по заработной плате увеличился на 1,3%. Меньше всего расходов приходится на амортизацию и социальные отчисления.

Большой удельный вес прочих затрат можно объяснить спецификой деятельности предприятия. К этой категории относятся оплата различных услуг сторонним организациям, которая связана с реализацией товаров: прием, хранение, транспортировка сырья и т.д.

Теперь рассмотрим влияние товарооборота на издержки. Для этого необходимо просчитать абсолютную величину отклонений, разделить их на постоянные и переменные, а замет проанализировать динамику.

|

Показатель |

2011 |

2012 |

Отклонение, тыс. руб |

Темп роста, % |

|

Товарооборот, т. руб. |

710000 |

490000 |

-220000 |

69,01 |

|

Издержки обращения, тыс. руб. |

140000 |

122000 |

-18000 |

87,14 |

|

Уровень издержек к товарообороту |

19,72 |

24,90 |

5,18 |

126,27 |

|

Переменные затраты, тыс. руб. |

141000 |

119200 |

-21800 |

84,54 |

|

Постоянные затраты, тыс. руб. |

14500 |

17600 |

3100 |

121,38 |

Сокращение товарооборота на 31,9% привело к снижению издержек обращения на 18 тыс. руб. Но эти же затраты по отношению к товарообороту выросли на 5,18%. В следующей таблице показано, как влияет объем производства на самые объемные статьи затрат.

|

Наименование статей |

Периоды |

Сумма издержек, пересчитанная к тов-ту, тыс. руб. |

Изменение, тыс. руб. |

|||||

|

2011 |

2012 |

абсолютное отклонение |

В том числе |

|||||

|

сумма, тыс. руб. |

% к тов-ту |

сумма, тыс. руб. |

% к тов-ту |

за счет товар-та |

перерасход |

|||

|

Транспортные расходы |

92000 |

12,96 |

85000 |

11,97 |

63000 |

-7000 |

-29000 |

22000 |

|

Отгрузка со склада |

17800 |

2,51 |

14000 |

1,97 |

12000 |

-3800 |

-5800 |

2000 |

|

Сушка |

8700 |

1,23 |

2000 |

0,28 |

5900 |

-6700 |

-2800 |

-3900 |

|

Хранение |

3900 |

0,55 |

4000 |

0,56 |

2600 |

100 |

-1300 |

1400 |

|

Отгрузка |

2000 |

0,28 |

2800 |

0,39 |

1390 |

800 |

-610 |

1410 |

|

Итого |

124400 |

17,52 |

107800 |

15,18 |

84890 |

-16600 |

-39510 |

22910 |

|

Товарооборот |

710000 |

100,00 |

490000 |

100 |

— |

-220000 |

— |

— |

Уменьшение товарооборота на 220 млн. руб. привело к снижению переменных издержек в среднем на 1%. При этом практически все статьи затрат в абсолютном отношении снизились на 4-7 т. руб. В целом получен перерасход в объеме 22,9 млн. руб.