Код вычета 327 при заполнении декларации 3-ндфл

Содержание:

Код вычета 501: в каких случаях используется

Бизнес юрист > Бухгалтерский учет > Что такое код вычета 501: особенности отражения в справке 2 — НДФЛ

Законодательством предусмотрен налог с доходов физических лиц (НДФЛ). Он высчитывается процентом с заработной платы официально трудоустроенных работников за минусом предоставленных налоговых льгот. Налоговым кодексом утверждены определенные шифры для каждого вида доходов и вычетов. Имеет свои особенности и код вычета 501. О нем мы поговорим в настоящей статье.

Особенности налоговых вычетов

Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Налог и вычеты

Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога. К примеру, при приобретении жилой недвижимости, обучении или лечении. При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Утвержденные коды доходов

Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 — НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка. Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр. Все доходы распределены по кодам от 1010 до 4800.

Классификация доходов

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 — НДФЛ.

Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы.

Соответственно налог будет рассчитан неверно.

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 — зарплата

- 2012 — отпускные

- 2300 — пособия по нетрудоспособности

- 2400 — прибыль с аренды

- 2760 — материальная помощь от предприятия

- 2720 — подарки

- 2730 — призы

- 4800 — иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800.

Важно правильно относить доходы по шифрам, это поможет не искажать налогооблагаемую базу, а соответственно верно рассчитать налог. Сейчас практически все бухгалтерии автоматизированы, поэтому проблем с неправильным отнесением встречается редко

Основные коды вычетов

Кроме кодов дохода Налоговым Кодексом предусмотрены шифры налоговых вычетов, связанных с НДФЛ. Разберем самые распространенные из них.

Стандартные вычеты обозначаются:

- 114 — на первого ребенка

- 115 — на второго ребенка

- 116 — на третьего и последующего отпрыска

- 117 — на детей инвалидов

Имущественные:

- 311 — расходы на приобретение или строительство жилой недвижимости

- 312 — расходы на проценты по займам

Социальные:

- 320 — расходы на личное обучение

- 321 — расходы на обучение детей

- 324 — расходы на медицинские услуги

Для предоставления любой из льгот требуется собрать определенный пакет документации и написать соответствующее заявление в бухгалтерии работодателя. Подобными льготами не могут воспользоваться люди, освобожденные от уплаты НДФЛ.

Что означает код вычета 501

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога. Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу. Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем:

- Размер вычета не может быть выше 4000 руб.

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

Рассмотрим, как это происходит на примере.

Предположим, человек получил подарок стоимостью 8000 руб. В справке будет обозначена эта сумма, ниже будет обозначен вычет кодом 501 размером 4000 руб. Таким образом, налог будет исчисляться с суммы 8000 — 4000 = 4000 руб. И составит он 4000 * 13 % = 520 руб.

На эту льготу вправе претендовать только резиденты, имеющие официальный доход.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Утвержденные коды доходов

Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 — НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка. Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр. Все доходы распределены по кодам от 1010 до 4800.

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 — НДФЛ. Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы. Соответственно налог будет рассчитан неверно.

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 — зарплата

- 2012 — отпускные

- 2300 — пособия по нетрудоспособности

- 2400 — прибыль с аренды

- 2760 — материальная помощь от предприятия

- 2720 — подарки

- 2730 — призы

- 4800 — иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800.

Расчет налога

Все доходы, которые получены сотрудником в определенный период, суммируются в пятом разделе описываемой формы. В этой же части декларации определяется и размер базы налога. Она составляет разницу между вознаграждением и полагающимися компенсациями части НДФЛ. После определения базы, определяется и величина НДФЛ в соответствии со ставкой.

На практике у организаций возникают сложности при отражении расчетного, удержанного и перечисленного налога. В таких ситуациях необходимо помнить, что НДФЛ должен быть уплачен в том же периоде, в котором он начислен. Данное требование содержится в соответствующих нормативных актах.

Если оказывается, что в отношении различных видов полученных доходов требуется применять разные ставки, то для каждого из них необходимо формировать отдельную совокупность с третьего по пятый разделы. Чтобы корректно заполнять документы, рекомендуется использовать либо автоматизированные бухгалтерские решения, либо следить за актуальностью формы 2-НДФЛ.

Отдельное внимание в пятом разделе следует уделить нововведениям для расчета налога на работников, прибывших из ближнего зарубежья. При оформлении патента они производят авансовые платежи НДФЛ, на которые в последующем можно уменьшать сумму начисляемого налога

Стандартные налоговые вычеты, предусмотренные статьей 218 Налогового кодекса Российской Федерации

|

Код вычета |

Наименование вычета |

| Код вычета 104 | 500 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 2 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 105 | 3000 рублей на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации |

| Код вычета 114 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 115 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 116 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 117 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| Код вычета 118 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю |

| Код вычета 119 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 120 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 121 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю (приемному родителю), усыновителю, опекуну, попечителю |

| Код вычета 122 | В двойном размере на первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 123 | В двойном размере на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 124 | В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

| Код вычета 125 | В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета |

Коды вычета

Многие бухгалтера «ломают голову» над тем, какой именно код поставить в документе. Коды вычета можно разделить на несколько групп:

- с 114 по 125 – это коды, которые относятся к стандартным детским вычетам;

- с 311 по 312 – это имущественные вычеты;

- с 320 по 324 – социальные вычеты;

- с 403 по 405 – профессиональные вычеты.

Однако есть и другие коды по вычетам, необлагаемых в пределах определенных сумм. Это коды с 501 по 508:

- 501 код – вычет из подарков, сделанных ИП или организацией;

- 503 код – удержание из финансовой помощи, оказываемой работникам, вышедшим на пенсию;

- 505 код – вычет из призов и выигрышей, сделанных по итогам конкурса, проводимом в качестве рекламы;

- 508 код – вычет из материальной помощи, которая оказывается при рождении ребенка.

Стандартные детские

В стандартные детские вычеты входят следующие коды:

- 114 – вычет, осуществляющийся на первого ребенка;

- 115 – на второго ребенка;

- 116 – на третьего, а также последующих детей;

- 117 – на ребенка, который имеет инвалидность первой или второй группы;

- 118 – двойное удержание на одного ребенка;

- 119 – двойной на двух детей;

- 120 – двойной на трех и последующих детей;

- 121 – двойной на детей-инвалидов первой или второй группы.

Если один из родителей отказался от двойного вычета, то применяются следующие коды:

- 122 – вычет на первого ребенка;

- 123 – на второго ребенка;

- 124 – на третьего и последующих детей;

- 125 – на детей инвалидов (учитывается только первая и вторая группы).

Имущественные

Когда речь идет об имущественных вычетах, используются следующие коды:

- 311 код – имеются ввиду вычеты по отношению к приобретаемому или строящемуся жилью;

- 312 код – учитываются проценты целевых займов, которые были взяты на приобретение или строительство жилья.

Социальные

Вычеты социального типа:

- расходы, которые налогоплательщик понес в связи со своим обучением;

- суммы, которые были потрачены налогоплательщиком на обучение детей;

- расходы, понесенные за медицинские услуги или лекарства, которые были приобретены самому налогоплательщику, его супругу или детям.

Профессиональные

Здесь имеет место несколько кодов:

- 403 – расходы, которые возникли при выполнении работ и имеют документальные основания;

- 404 — вычеты, которые возникли из-за получения авторского вознаграждения и имеют документальное основание;

- 405 — сумма, которая была потрачена на авторские вознаграждения.

По доходам без НДФЛ в пределах определенных сумм

Существуют и другие коды по вычетам, необлагаемым в пределах определенных сумм. Это коды с 501 по 508:

- 501 код – удержание из подарков, сделанных ИП или организацией;

- 503 код – сбавка из финансовой помощи, оказываемой работникам, вышедшим на пенсию;

- 505 код – вычет из призов и выигрышей, сделанный по итогам конкурсам, проводимом в качестве рекламы;

- 508 код – удержание, которое осуществляется при выплате родителям при рождении ребенка.

Это интересно: Что значит код вычета 115 в справке 2-НДФЛ — изучаем по порядку

Какой указать код вычета на ребенка в 2018 году в справке 2-НДФЛ: 126, 127, 12

При заполнении справки 2-НДФЛ в 2017 году вы должны обязательно указать код вычета на ребенка. При этом нужно руководствоваться следующими правилами:

- В разделе 4 справки 2-НДФЛ укажите предоставленные работнику стандартные ст. 218 НК РФ (смотрите образец ниже);

Обратите внимание

, что код вычета на ребенка ставится только в разделе 4 2-НДФЛ, в разделе 3 этой же справки, несмотря на существование одноименной колонки, код и сумма вычета не указываются

- Указывайте общую сумму предоставленных вычетов отдельно по каждому коду.

- Если сотрудник получил сразу несколько вычетов на ребенка (например, за первого малыша код 126 и второго малыша код 127), то в 2-НДФЛ вписывайте коды по каждому вычету.

Код вычета на 2 детей

Несмотря на то, что сумма вычета за одного ребенка и за второго ребенка одинаковая, вы не можете сложить эти вычеты и указать их единой суммой в 2-НДФЛ сразу, как за двоих детей. Коды вычетов в данной и аналогичных ситуациях будут разными — 126 и 127.

Код 126 в 2-НДФЛ

Код 126 означает — вычет в размере 1400 руб. на первого ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код 127 — вычет в размере 1400 руб. на второго ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код вычета 128

Код 128 — вычет в размере 3000 руб. на третьего ребенка в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Код вычета 129

Код 129 — вычет в размере 12 000 руб. на ребенка-инвалида I и II группы инвалидности в возрасте до 18 лет, либо учащегося очного отделения учебного заведения до 24 лет родителям (даже если находятся в разводе), супруге (супругу) родителя, усыновителям.

Коды вычета на ребенка в 2018 году: таблица

|

Код вычета в 2018 году |

Расшифровка кода |

Старый код, действовавший до 26.12.2016 |

|

|

Сумма вычета (в рублях) |

В каких случаях полагается и кому |

||

|

На первого ребенка:

|

|||

|

На первого ребенка:

|

|||

|

На второго ребенка: родителям (в т.ч. в разводе);

|

|||

|

На второго ребенка:

|

|||

|

На третьего ребенка: родителям (в т.ч. в разводе);

|

|||

|

На третьего ребенка:

|

|||

|

На ребенка-инвалида: родителям (в т.ч. в разводе);

|

|||

|

На ребенка-инвалида:

|

|||

|

Двойной вычет на первого ребенка единственному родителю, усыновителю, супругу (супруге) родителя |

|||

|

Двойной вычет на первого ребенка единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет на второго ребенка единственному родителю, усыновителю, супругу (супруге) родителя: |

|||

|

Двойной вычет на второго ребенка единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет на третьего ребенка единственному родителю, усыновителю, супругу (супруге) родителя: |

|||

|

Двойной вычет на третьего ребенка единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному родителю, усыновителю, супругу (супруге) родителя: |

|||

|

Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному попечителю, опекуну, приемному родителю. |

|||

|

Двойной вычет родителю на первого ребенка при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на первого ребенка при отказе от вычета второго родителя. |

|||

|

Двойной вычет родителю на второго ребенка при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на второго ребенка при отказе от вычета второго родителя. |

|||

|

Двойной вычет родителю на третьего ребенка при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на третьего ребенка при отказе второго родителя. |

|||

|

Двойной вычет родителю на ребенка-инвалида при отказе от вычета второго родителя |

|||

|

Двойной вычет приемному родителю на ребенка-инвалида при отказе от вычета второго родителя. |

Информация о полученных льготах при налогообложении может потребоваться при подаче информации в налоговую. , какие следует указывать коды, где указывать 126 вычет в 3 НДФЛ при заполнении и как самостоятельно справиться с программой «Декларация»? Ответы на эти вопросы рассматриваются в этой статье.

Код вычета 501 в декларации 3 ндфл 2021 как заполнить

Ко второй обширной группе можно отнести те суммы, которые не облагаются по ставке тринадцати процентов из-за того, что сотрудник имеет детей. Здесь классификация достаточно масштабна, так как на код вычета влияет все, от наличия второго родителя и до того, каким по счету является ребенок.

Код вычета 126 в декларации 3 ндфл 2021 как заполнить

Далее расскажем, как заполнить отдельные виды вычетов в декларации 3-НДФЛ.

Важные новости о налоговом декларировании узнавайте из размещенных на нашем портале сообщений: Как заполнить стандартные вычеты в 3-НДФЛ Стандартные налоговые вычеты предоставляются определенным категориям физлиц («чернобыльцам», инвалидам с детства, родителям и попечителям в зависимости от количества детей и др.). Детальную информацию о стандартных вычетах узнайте из материала «Стандартные налоговые вычеты в 2021 -2021 годах (НДФЛ и др.)».

Код вычета 127 в декларации 3 ндфл 2021 как заполнить

Добрый день! В 2021 году были совершены расходы на лечение, в 2021 году проходила дополнительную учебу в автошколе на получение прав категории Д. В 2021-2021 г. официально не работала. Могу ли я в декларации 3 ндфл за 2021 год отразить расходы 2021-2021 годов? Спасибо!

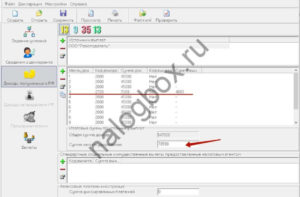

Код вычета 501-где поставить в декларации 3-ндфл-1

- Проставляем реквизиты. Претендент на имущественный вычет должен написать в верхней части страницы цифры своего идентификационного номера, затем пронумеровать сам лист (нумерация начинается с двух нулей, то есть если это пятая страница, то нужно писать “005”), а потом уже указать свою фамилию вместе с инициалами.

-

Вносим коды. В первую очередь, это код наименования объекта. В случае возмещения налога за квартиру нужно ставить цифру два. Также необходимо внести признак налогоплательщика (если претендент на налоговую скидку является собственником недвижимости, то ставится код “01”). И последний требуемый шифр – это код региона. Для каждого региона Российской Федерации установлены свои числовые шифры.

Например, для Московской области предназначен код “50”, для Ростовской — “61”, а для Волгоградской — “34”.

-

Отмечаем вид собственности и пункт статьи 220. В подпункте 1.3 для налогоплательщика приведено четыре варианта форм собственности, из которых он должен выбрать один.

Например, если физическое лицо, претендующее на вычет, оформило квартиру на сына, которому еще нет восемнадцати лет, то выбирается цифра четыре, а если имущество целиком принадлежит налогоплательщику – единица. Затем в подпункте 1.4 нужно указать, имеет отношение данная декларация к десятому пункту 220 статьи или нет.

- Указываем адрес квартиры. В первую очередь, вносятся цифры, из которых состоит почтовый индекс. Затем пишутся названия города и улицы, где располагается квартира. Каждое из этих наименований должно быть прописано большими русскими буквами. И после этого налогоплательщику остается всего лишь проставить номера дома и квартиры.

-

Прописываем даты получения и подачи некоторых документов. Действующим законодательством принято правило, гласящее о том, что пока физическое лицо не завершит этап оформления права собственности на объект недвижимости, ему не начислят имущественную компенсацию. Поэтому в подпункте 1.7 требуется проставить дату регистрации данного права. А в подпункте 1.

9 указать тот день, месяц и год, когда налогоплательщик подал заявление на начисление налоговой скидки за квартиру.

-

Отображаем сумму расходов. В подпункте 1.12 пишется сумма, которую физическое лицо израсходовало для того, чтобы приобрести квартиру.

Однако указанная стоимость данного недвижимого объекта не должна превышать максимально возможную сумму, с которой может быть начислен вычет (это два миллиона рублей). То есть если квартира стоит девять миллионов, то писать в данном пункте нужно всего лишь два миллиона.

-

Рассчитываем налогооблагаемую базу. В пункте 2.

7 физическое лицо должно указать ту цифру, которая у него получится при вычитании из общей суммы дохода, полученного им за налоговый период, предоставленной имущественной скидки. Потом в пункте 2.8 нужно отметить размер расходов, прописанный исходя из стоимости квартиры, зафиксированной в договоре о купле-продаже.

- Пишем размер оставшегося вычета. Так как физическое лицо по закону не может забрать из государственного бюджета за год больше внесенного им за этот же период НДФЛ, то выдача имущественной компенсации растягивается на несколько лет. Таким образом, если в декларации заявлена предельная сумма налоговой скидки, а годовой размер вычета составляет 600 000 рублей, то остаток будет равен 1 400 000 рублей.

Еще почитать: Отказ от страховки по кредиту почта банк

Где указать социальный вычет с кодом 327 в декларации 3-НДФЛ

Вы подаете декларацию 3-НДФЛ, если хотите получить социальный вычет в налоговой инспекции. Тогда заполняйте код вычета 327 в декларации 3-НДФЛ 2021 года в следующем порядке.

- титульный лист;

- разделы 1 и 2. Их заполняют все физические лица;

- лист А. На нем запишите все доходы (главные по основному месту работы и все дополнительные), а также исчисленный и удержанный работодателем НДФЛ;

- лист Е1. На нем вы укажете социальный вычет с кодом 327.

Подробнее остановимся на листе Е1. Здесь вы укажете стандартные и социальные вычеты.

Если у вас есть ребенок, вы получаете стандартный вычет по НДФЛ до месяца, в котором сумма доходов превысит 350 000 руб. (подп. 3 п. 1 ст. 218 НК). Укажите такую льготу в строках 030 – 060 листа Е1.

Для социальных вычетов ФНС отвела на листе Е1 строки 080 – 180. Вычеты с кодом 327 вы запишете в строках 150 или 160 листа Е1.

Если вы платили страховые взносы по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей или детей (подопечных в возрасте до 18 лет), сумму запишите в строке 140.

Если же вы перечисляли пенсионные и страховые взносы по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, а также допвзносы на накопительную пенсию, заполните строку 150.

Пример:Как отразить социальный вычет с кодом 327 в декларации 3-НДФЛ

А.И. Иванов оплатил взносы по договору добровольного личного страхования в сумме 15 000 руб. Прочих стандартных и социальных вычетов в 2021 году не было. Покажем, как Иванов отразит сумму льготы в декларации 3-НДФЛ.

Фрагмент декларации 3-НДФЛ смотрите далее.

Вычет по коду 327 в 3-НДФЛ

- Новые разъяснения чиновников!

- По новому исправляйте первичку — налоговики ужесточили правила

- У чиновников изменились требования к подотчетным: как теперь считать НДФЛ и взносы

- Кому банк заблокирует счет за НДС, чтобы угодить ЦБ

Работодатель не предоставляет вычеты на детей

Теперь мы рассмотрим другую ситуацию. В том случае, если вам на работе забыли предоставить стандартный вычет, но у вас при этом есть дети. В этом случае, в справке 2-НДФЛ, в 4-ом разделе никаких цифр не написано.

Как поступить в такой ситуации?

Заполняем раздел Доходы

В разделе Доходы, полученные в Российской Федерации делаем всё тоже самое, что и в случае, если льготы на работе предоставлялись.

Заносим данные нашего предприятия. Ставим галочку, что у нас есть дети, и мы хотим получить расчёт стандартных вычетов.

В нашем примере они сейчас в справке равны, так как работодатель не учитывал полагающиеся нам льготы. И также заносим сумму налога исчисленную и удержанную.

Добавляем детские Вычеты

Переходим на вкладку Вычеты. Ставим галочку о предоставлении стандартного вычета и указываем количество детей, которое у нас есть. Допустим, у нас 1 ребёнок.

Ставим единицу и смотрим, что у нас получается в итоговом бланке 3-НДФЛ. Переходим на лист Е1. Здесь у нас отображается цифра 7000 рублей. Тут придётся либо довериться программе, либо же самостоятельно посчитать.

Сравним с данными из нашей справки 2-НДФЛ. Получается, что у нас за 5 месяцев доход не превысил максимально возможный порог в 350 000 рублей. И только в 6-м месяце стал больше этой цифры.

Именно за эти 5 месяцев мы можем получить налоговую льготу на нашего ребёнка — 1400 рублей ежемесячно. Таким образом, получаем 7000 руб. = 5 * 1400 руб. Именно эта информация у нас и отображена в Декларации 3-НДФЛ на листе Е1.

Давайте посмотрим, как ещё можно манипулировать нашими детьми. Если бы, к примеру, у нас было бы два ребёнка, то в этом случае полагается по 1400 рублей на каждого (2800 руб на двоих в месяц). В результате, у нас остаются те же 5 месяцев, за которые наш доход не превысил максимального порога в 350000 рублей. Но при этом льгота за этот период предоставляется по 1400 руб. на каждого ребёнка.

В результате, на двух детей мы получим льготу в 14000 рублей. Если цель нашей декларации — возврат именно стандартного вычета, то, в этом случае, мы сможем в конце года получить на руки 13% от этой суммы. И эта цифра отображается в декларации 3НДФЛ в разделе 1, она составит 1820 рублей.

Меняем количество детей

Обращаю ваше внимание, что в 1-ой строке может быть указано только два ребёнка, так как именно на первых двух детей предоставляется налоговая льгота в 1400 рублей ежемесячно. На 3-го и последующего ребенка предоставляется налоговый вычет в 3000 рублей, поэтому все остальные дети, начиная с третьего, заносятся отдельно

На 3-го и последующего ребенка предоставляется налоговый вычет в 3000 рублей, поэтому все остальные дети, начиная с третьего, заносятся отдельно.

Если у вас, например, 4 ребёнка, то в таком случае, вы в первой строке указывается количество: 2. И ещё 2 пишем во 2-ой строке.

Если, к примеру, у вас трое детей, но на первых двух уже вычет не положен, то есть, они уже выросли (им больше 18 лет и они не обучаются), в этом случае, убираем галочку для первых двух детей.

А для 3-го ребёнка указываем, что он у нас один — третий ребёнок. В этом случае, программа будет рассчитывать всё правильно.

С какого момента применяется вычет на ребенка

Бывает ещё ситуация, когда у вас, к примеру, родился малыш. В этом случае, стандартный вычет на него предоставляется именно с месяца, когда он появился на свет. Тогда нам необходимо будет указать, в каком месяце произошло это радостное событие.

В данной ситуации нам налоговая льгота не предоставляется. Она равна 0 из-за того, что в течение 5 месяцев мы получили максимальную сумму в 350000 рублей. Далее этот порог был превышен. Соответственно, стандартный вычет на ребёнка не предоставляется.

Если же в нашем примере малыш бы родился в марте,

тогда можно было бы получить льготу на него за три месяца: март, апрель и май, то есть за те месяцы, пока наш доход «помещается» в заданный лимит в 350 тыс. рублей.

Получаем в итоге стандартный вычет на новорожденного малыша за 3 месяца 4200 руб. = 3 * 1400 рублей, так как в первые два месяца года у нас ребёнка ещё не было. Поэтому и льгота на него не предоставлялась.

Точно также можно манипулировать разными переключателями на вкладке «Стандартные вычеты», если есть, к примеру, дети-инвалиды. При этом предоставляется особая налоговая льгота. В этом случае ставится соответствующая галочка и выбирается количество таких детей.

В том случае, если вы — единственный родитель этого ребёнка или же второй родитель не получает налоговую льготу на работе, то вы можете выбрать особый вариант.

В этом случае вы получите стандартный вычет на каждого ребёнка в двойном размере.

Что означает в справке 2-НДФЛ код вычета 501?

В приложении № 2 этого нормативно-правового акта мы найдем описание кода 501. Выглядит он так:

вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей.

Обратимся к формулировкам Налогового кодекса РФ. Пункт 28 ст. 217 содержит перечень освобождаемых от налогообложения доходов. К таким доходам относятся подарки от организации или индивидуального предпринимателя, но общей стоимостью в пределах 4 000 рублей за налоговый период, т. е. календарный год.

Несмотря на то, что Налоговый кодекс говорит здесь не о вычетах, а о необлагаемых доходах, именно эту сумму необлагаемого дохода и подразумевает код 501. По этой причине вычет под кодом 501 всегда стоит рядом с доходом под кодом 2720. Сумма вычета не может превышать сумму дохода под кодом 2720.

Заполнить коды вычета бесплатно в 2-НДФЛ вы можете бесплатно в программе «Бухсофт».