Что включают в себя переменные затраты (формула)?

Содержание:

Точка безубыточности для нескольких продуктов

В реальности редко встретишь компанию, производящую один вид продукции. Поэтому был изобретен способ расчета уровня безубыточности для набора продуктов

Однако он имеет одно важное ограничение: доля разных продуктов в выручке компании должна быть постоянной. Другими словами, всякий раз, когда Х единиц товара A проданы, У единиц товара B и Z единиц товара C также продаются

Чтобы лучше понять, как рассчитывать показатель, рассмотрим пример.

Некоторая фирма производит и продает два продукта: лимонад и воду. Вода продается по 7 долларов за единицу, ее переменные затраты — 2,94 доллара за единицу, в то время как лимонад продается по 15 долларов за единицу и имеет переменные издержки 4,50 доллара за единицу. По оценкам отдела маркетинга, на каждые 5 проданных единиц воды будет продаваться 1 единица лимонада. Постоянные затраты производства и управления организации составляют 36 000 долларов США.

Рассчитаем точку безубыточности для этой фирмы.

Шаг один: вычислим разность между ценой и переменными издержками на единицу продукции. Эта разность также называется удельной маржинальной прибылью.

- Для воды: 7 — 2,94 = 4,06 долл.

- Для лимонада: 15 – 4,5 = 10,5 долл.

Шаг два: рассчитаем маржинальную прибыль для продуктового набора.

(4,06 * 5) + (10,5 * 1) = 30,8 долл.

Шаг три: подставим значения в формулу точки безубыточности:

36 000 / 30,8 = 1169 наборов

Шаг четыре: рассчитаем количество продуктов каждого наименования, которые должны быть проданы для получения нулевой прибыли.

- 1169 * 5 = 5 845 бутылок воды

- 1169 * 1 = 1169 бутылок лимонада

Шаг пять: вычислим точку безубыточности в денежном выражении.

(5845 * 7) + (1169 * 15) = 58 450 долл.

Для того чтобы производство не было убыточным, предприятию необходимо получить выручку в 58 450 долл. Напомним, что данная цифра является верной, только при условии продажи пяти бутылок воды на каждую бутылку лимонада.

Классификация затрат предприятия

Затраты представляют собой издержки компании, непосредственно связанные с производством товаров или услуг. Их классифицируют по признакам.

По элементам

Затраты могут быть сгруппированы по элементам. То есть, по конкретным видам, ориентируясь на то, в связи с исполнением каких нужд они произведены. К ним относят следующие расходы:

- материальные (их всегда связывают с покупкой расходных материалов, сырья и других элементов, необходимых для изготовления товаров);

- зарплатные – это затраты, связанные с оплатой труда работников фирмы, предоставления им премий и других выплат;

- к амортизационным издержкам относят затраты, которые связаны с износом основных средств, используемых для производства продукции;

- в состав прочих издержек включают сумму уплаченных налогов, сборов, траты на социальные нужды и другие.

По роли в процессе изготовления товаров

Издержки классифицируют также в зависимости от того, какую роль они играют в процессе изготовления продукции. В таком случае их называют производственными и делят на основные (те, которые непосредственно участвуют в производстве), а также на накладные (связанные с обслуживанием процесса).

В свою очередь, накладные затраты также группируют по признакам:

| Накладные затраты | С чем связаны | Вид |

| Общецеховые | Затраты, произведенные в определенном цеху | Управление цехом, его обслуживание, амортизация |

| Общепроизводственные | Издержки, которые косвенно связаны с изготовлением товаров | Обучение работников, выпуск первого образца продукции, испытание оборудования и др. |

| Общехозяйственные | Средства предприятия, направленные на осуществление хозяйственной деятельности | Управление предприятием, транспортные расходы, затраты на покупку упаковочных материалов, тары и др. |

Накладные затраты также классифицируют по характеру себестоимости продукции:

- цеховая, которая включает в себя издержки, произведенные в цеху изготовления товара;

- производственная, содержащая в себе как цеховые издержки, так и расходы, связанные с целостным производственным процессом;

- полная, которая включает совершенно все расходы (цеховые, производственные, общехозяйственные).

Затраты также могут быть одноэлементными и комплексными. К первым относят издержки, связанные с изготовлением конкретного вида продукции. Вторые включают в себя расходы на производство нескольких видов товаров. В зависимости от характера расходов, затраты могут быть прямыми и косвенными.

По объему производимой продукции

Группировка затрат осуществляется еще и исходя из их постоянства. То есть, в какой степени их образование влияет на конечный результат. К ним относят следующие издержки:

- постоянные и переменные;

- полупеременные и условно-переменные;

- условно-постоянные.

К постоянным затратам относят активы предприятия, которые не могут зависеть от объема производства, например, расходы на оплату труда или внесение арендной платы. А переменные издержки, наоборот, напрямую зависят от того, сколько товаров изготовит предприятие. К ним относят траты на закупку сырья и материалов, на оплату коммунальных услуг и топлива.

К полупеременным затратам можно отнести расходы, которые постоянно включаются в статью издержек, но в некоторых случаях их объем может меняться. Например, компания ежемесячно вносит одну и ту же сумму за пользование стационарным телефоном. Но если в текущем периоде был совершен междугородний или международный звонок, то плата увеличится.

К условно-переменным затратам можно отнести издержки, которые совершаются в каждом периоде, но их объем не очевиден. Отличным примером подобных расходов считают траты, связанные с обслуживанием оборудования.

Условно-постоянные затраты практически не зависят от объема произведенных товаров. К ним относят маркетинговые расходы, а также амортизационные отчисления.

По экономическому содержанию

Затраты также классифицируют по экономическому содержанию:

- производственные и реализационные связаны с изготовлением товаров, а также их дальнейшей продажей;

- единовременные, к которым можно отнести издержки на расширение предприятия и наращивание капитала оборота;

- непроизводственные, не связанные с процессом производства, например, направленные на обслуживание социально-культурных объектов.

Прямые и косвенные переменные затраты

Переменные затраты бывают прямые и косвенные.

Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Понятие прямых и косвенных расходов раскрыто в пункте 1 статьи 318 Налогового кодекса РФ. Так, согласно налоговому законодательству, к прямым расходам, в частности, относятся:

-

расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

-

оплата труда производственного персонала;

-

амортизация по основным производственным средствам.

Отметим, что предприятия могут включать в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции.

При этом прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, работ, услуг, а косвенные расходы списываются на налоговую себестоимость по мере их осуществления.

Отметим, что понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат — склад, то заработная плата кладовщика будет включаться в состав прямых расходов, а если объект затрат — себестоимость произведённой и реализованной продукции, то данные затраты (заработная плата кладовщика) будут косвенными расходами по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости.

Как применять расчеты

Осуществляя расчет переменных затрат, следует взять во внимание определение точки безубыточности. Это связано с определенной закономерностью

При увеличении переменных затрат точка безубыточности сдвигается. Зона прибыльности при этом перемещается еще выше по графику. При увеличении затрат производства компания должна выпускать больший объем продукции. И себестоимость этого товара также будет выше.

В идеальных расчетах используются линейные зависимости. Но при проведении исследования в условиях реального производства может наблюдаться нелинейная зависимость.

Чтобы модель работала точно, ее необходимо применять в краткосрочном планировании и для устойчивых категорий товаров, не зависящих от спроса.

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Анализ издержек

Для полной картины вложений компании используют несколько классификаций по различным основаниям, поскольку такое сложное явление как издержки невозможно рассмотреть в рамках единого подхода.

Расходы предприятия классифицируются, исходя из учетной цели:

- определение первоначальной цены (себестоимости) произведенного товара, подведение экономического итога работы фирмы;

- принятие решений, направленных на решение управленческих задач;

- контроль и регулирование.

В основе современной концепции затрат лежит понимание о дефиците ресурсов и возможности их альтернативного применения. Эта теория подразумевает, что в случае использования ресурсов для решения одних задач их невозможно применять в решении других.

Примечание

При планировании своей работы любая компания должна выбирать, в каких целях использовать конкретный ресурс, основываясь на размере предполагаемой выгоды в каждой ситуации. При выборе одного из экономических производственных путей, помимо затрат на производство, предприятие несет потери, связанные с доходами, упущенными от неиспользованной альтернативной возможности. Производственные расходы и издержки упущенных возможностей в сумме составляют экономические издержки.

Фирмы анализируют затраты в целом и по конкретным статьям.

Какие затраты являются переменными

Переменные затраты – это те, что зависят от объема производства. То есть они увеличиваются при нарастании масштабов выпуска и уменьшаются при его снижении. Главным признаком, позволяющим отнести расходы к переменным, является их полное обнуление при затормаживании производства.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Переменные затраты – объект тщательного исследования в управленческом учете. В совокупности с постоянными издержками они составляют общие затраты, резервы по снижению которых ищутся обычно как раз среди их переменной составляющей.

Характер зависимости переменных затрат от производственного объема может быть разным. В соответствии с этой особенностью такие издержки делятся на виды, представленные в таблице.

| Наименование затрат | Описание | Пример |

| Пропорциональные | Увеличение производственных объемов влечет увеличение переменной составляющей общих трат в той же пропорции | Производственный объем увеличился на 25% и переменные издержки также «подросли» на те же самые 25% |

| Дегрессивные | Объемы производства растут значительно большими темпами, чем переменные затраты | Объем производства увеличился на 45%, а переменная составляющая всех трат всего на 10% |

| Прогрессивные | Темпы роста переменных затрат опережают скорость увеличения объемов выпуска | Производственные объем увеличился всего на 20%, а переменная часть затрат выросла на целых 40% |

Также переменные затраты делятся по признаку отнесения на себестоимость на прямые (которые можно отнести непосредственно на изготовление конкретного вида изделия) и косвенные (которые также зависят от производственных объемов, но их очень сложно отнести на определенный вид изделия).

По способу включения в производственный процесс переменные затраты делят на производственные и непроизводственные.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Условно-постоянные издержки

Определение 1

Условно-постоянные издержки – затраты, не связанные с объемом выпускаемой продукции, меняющиеся в количественном и/или качественном составе в процессе предпринимательской деятельности, способные по истечении определенного срока превращаться в переменные издержки.

Готовые работы на аналогичную тему

- Курсовая работа Условные издержки 430 руб.

- Реферат Условные издержки 260 руб.

- Контрольная работа Условные издержки 210 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

К условно-постоянным издержкам можно отнести:

- арендную плату. На показатель не влияет объем производства, вместе с тем стоимость аренды может снижаться или повышаться, а также может измениться арендуемая площадь. Это характеризует количественное изменение. Если предприниматель выкупит данное арендуемое место или купит другое помещение, то это повлечет за собой другое количественное изменение – выплату амортизационных отчислений, которая должна быть ниже, чем арендные платежи. А сам факт выкупа/покупки нового помещения – является характеристикой структурного изменения переменных затрат. Если говорить о структурном изменении, то оно также будет иметь место в вышеописанном случае, если например, предприниматель для покупки нового помещения воспользовался кредитом, тогда даже при равной сумме постоянных затрат, изменилась их структура (амортизационные отчисления + выплата процентов по кредиту);

- заработную плату бухгалтерии. При расширении штата объем расходов увеличивается, вместе с тем в случае передачи ведения бухгалтерии аутсорсинговой компании – объем издержек уменьшится;

- уплату некоторых налоговых платежей. К постоянным затратам, например, можно отнести налог на имущество или единый социальный налог. Изменение издержек можно отчетливо проследить на примере налога на имущество – его увеличение в случае приобретении нового имущества или его переоценки приведет к росту постоянных издержек, а уменьшение (продажа имущества и все та же переоценка) – к снижению издержек.

Требуется консультация по учебной работе? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Если при производстве продукции предприятие сначала занимается производством комплектующих (или их частей), а потом в связи со снижением объема поступающих заказов, переходит к получению комплектующих от стороннего производителя – постоянные затраты будут превращаться в переменные. Часть постоянных издержек уйдет в виде амортизации, а стоимость получаемых комплектующих будет отнесена к переменным затратам.

Издержки производства в краткосрочном и долгосрочном периодах

На учет издержек производства существенное влияние оказывает фактор времени — тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в кратко- и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долговременного периодов используется критерий неизменности или изменяемости условий производства.

Если условия производства, технология остаются неизменными, а производственные мощности предприятия фиксированными, то речь идет об анализе издержек производства предприятия в краткосрочном периоде. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек становятся переменными величинами.

Постоянные издержки

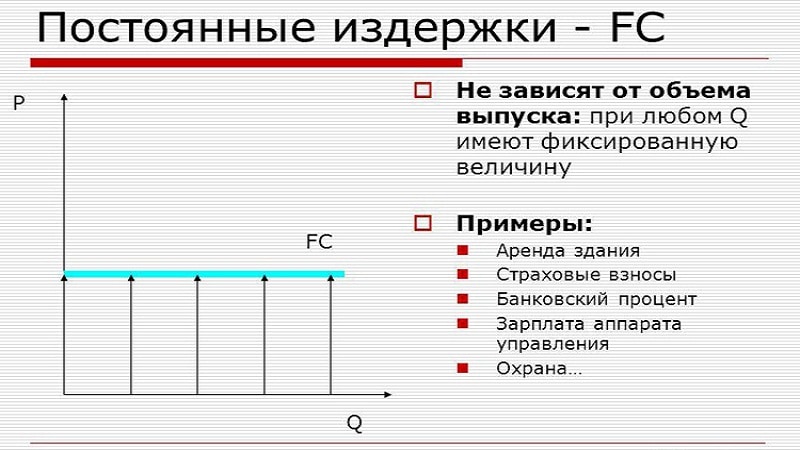

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования, т.е. амортизация, а также содержание административно-управленческого персонала, рента, процент. Эти и подобного рода издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объемов выпускаемой продукции, от того, относятся ли они к внешним или внутренним издержкам.

Переменные издержки

К переменным издержкам относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить бульшую сумму заработной платы наемным рабочим.

Общие издержки

В совокупности постоянные и переменные издержки образуют общие издержки производства. Графически эти виды издержек представлены на рис. 19.1. Кривая общих издержек повторяет график переменных издержек, но она смещена вверх на величину постоянных издержек.

Рис. 19.1. Совокупные постоянные, переменные и общие издержки.

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам в зависимости от их принадлежности (собственности на них). Взаимосвязи между постоянными и переменными, внутренними и внешними издержками можно представить в виде следующей схемы:

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Что включают в себя различные виды расходов

К числу постоянных расходов можно причислить зарплату членов администрации предприятия, однако только в той ситуации, когда данные сотрудники получают выплаты независимо от финансового состояния организации

Важно обратить внимание на то, что в зарубежных странах менеджеры получают доход от своих организаторских навыков, путем расширения потребительской базы и изучения новых рыночных сфер. На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности

Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

Данный подход к организации производственного процесса приводит к потере стимула достижения лучших результатов. Именно этим можно объяснить низкую продуктивность трудовых показателей многих коммерческих учреждений, так как желание осваивать новые технологические процессы у вершины компании просто отсутствует.

Говоря о том, что такое постоянные затраты, следует упомянуть о том, что в эту статью входит арендная плата. Давайте представим частную компанию, которая не имеет собственной недвижимости и вынуждена арендовать небольшое помещение. В этой ситуации, администрация фирмы должна ежемесячно перечислять определенную сумму арендодателю. Данная ситуация считается стандартной, поскольку окупить приобретение недвижимости довольно сложно. Некоторым субъектам малого и среднего класса потребуется не менее пяти лет для того, чтобы вернуть вложенный капитал.

Именно этот фактор объясняет то, что многие предприниматели предпочитают заключать договор, об аренде необходимых квадратных метров. Как уже было сказано выше, расходы на оплату аренды являются постоянными, поскольку владельцу помещения не интересно финансовое состояние вашей фирмы

Для этого человека важно лишь своевременное получение оплаты, зафиксированной в договоре

В статью постоянных расходов входят амортизационные издержки. Любые средства необходимо ежемесячно амортизировать, до того момента, пока их начальная стоимость не будет приравнена к нулю. Существует множество различных способов амортизации, которые регулируются текущим законодательством. По словам специалистов, существует более десятка различных примеров постоянных расходов. К ним относятся коммунальные платежи, оплата вывоза и переработка мусора и траты на обеспечение условий, необходимых для осуществления трудовой деятельности. Ключевой особенностью таких расходов является легкость подсчета как настоящих, так и предстоящих затрат.

Постоянные затраты — издержки, величина которых почти не зависит от изменения объема производства продукции

Постоянные затраты — издержки, величина которых почти не зависит от изменения объема производства продукции

В понятие «переменные затраты» входят те виды издержек, что зависят от пропорционального объема изготавливаемых товаров. Для примера рассмотрим статью баланса, где имеется пункт, связанный с сырьем и материалами. В этом пункте следует указать количество средств, что понадобятся компании для производственных целей. В качестве примера рассмотрим деятельность компании, занимающейся изготовлением деревянных поддонов. Для изготовления одной единицы товара, требуется затратить два квадрата обработанной древесины. Это означает, что для изготовления ста поддонов потребуется двести квадратных метров материала. Именно такие расходы относятся к категории переменных.

Следует обратить внимание на то, что оплата трудовой деятельности сотрудников может входить в число как постоянных, так и переменных трат. Подобные случаи наблюдаются в следующих ситуациях:

- При увеличении производственных мощностей предприятия, требуется привлечение дополнительных работников, что будут заняты в процессе изготовления продукции.

- Зарплата сотрудников является процентной ставкой, которая зависит от различных отклонений в производственном процессе.

В этих условиях очень сложно составить прогноз о необходимых тратах, для того, чтобы оплатить зарплату сотрудникам, так как её объем будет зависеть от множества различных факторов. Деление расходов на постоянные и переменные производится с целью анализа прибыльности предприятия, а также определения степени убыточности производственного процесса

Следует обратить внимание на то, что при любой производственной деятельности компании расходуются различные энергетические ресурсы. К таким ресурсам относятся топливо, электричество, вода и газ

Так как их использование является неотъемлемой частью производства, увеличение объемов выпускаемой продукции, приводит к увеличению затрат этих ресурсов.

Постоянные затраты и точка безубыточности предприятия

Отметим, что переменные и постоянные затраты являются частью модели точки безубыточности. Если при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты, то такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость.

Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

-

при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

-

какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия.

При этом маржинальная прибыль (валовый доход) в точке безубыточности совпадает с постоянными затратами предприятия. И чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия.

Пути снижения затрат

Чтобы уменьшить переменные затраты, можно рассмотреть несколько путей влияния на ситуацию. Возможно воспользоваться эффектом увеличения производства продукции. При существенном росте объема производства изменение переменных издержек становится нелинейным. В определенной точке их рост замедляется. Это точка преломления.

Это происходит по нескольким причинам. Первоначально уменьшаются затраты на оплату труда управленцев. При подобных мероприятиях возможно проводить научные исследования и внедрять в производственный процесс технологические новшества. Уменьшается размер брака, повышается качество продукции. Более полная загрузка производственных мощностей также положительно влияет на показатель.

Ознакомившись с таким понятием, как переменные затраты, можно правильно использовать методику их расчета в определении путей развития предприятия.