Способы учета окупаемости проекта

Содержание:

Простой способ расчета окупаемости бизнеса + 3 примера

Для расчета обычного срок окупаемости бизнеса используется формула:

PP = IC / CF, где

PP (Pay-Back Period) – простой срок окупаемости, единица измерения – год/месяц;

IC (Invest Capital) – сумма вложений на старте;

CF (Cash Flow) – планируемая чистая прибыль в год/месяц.

Данная формула позволит получить релевантное значение, только если будут соблюдаться следующие условия:

- инвестиции осуществляются однократно при старте бизнеса;

- прибыль от деятельности постоянна, ее величина в разные отчетные периоды колеблется незначительно – не более 5 %;

- расчеты проводятся для равных по продолжительности отчетных периодов.

Далее разберем несколько примеров расчета простого срока окупаемости.

Пример № 1

Бизнес-проект – магазин. Начальная сумма вложений в его открытие – 900 тыс. руб. Планируемая чистая прибыль – 300 тыс. руб. в год. Рассчитаем период, который понадобится для того, чтобы проект окупился.

|

Период (год) |

1 |

2 |

3 |

4 |

5 |

|

|

Инвестиции, тыс. руб. |

-900 |

|||||

|

Чистая прибыль в год, тыс. руб. |

300 |

300 |

300 |

300 |

300 |

|

|

Денежный поток, тыс. руб. |

-900 |

300 |

300 |

300 |

300 |

300 |

|

Денежный поток нарастающим итогом, тыс. руб. |

-900 |

-600 |

-300 |

300 |

600 |

Из приведенного в таблице расчета можно увидеть, в какой момент сумма прибыли становится равной начальным инвестициям, то есть наступает срок окупаемости.

Если значения из того же примера подставить в формулу, то получим:

Срок окупаемости = 900 тыс. руб. / 300 тыс. руб. = 3 года

Таким образом, простой срок окупаемости достигается через 3 года.

Пример № 2

Возьмем исходные параметры из первого примера. Только зададим условия неравномерного получения прибыли. Также рассчитаем простой срок окупаемости бизнеса.

|

Период (год) |

1 |

2 |

3 |

4 |

5 |

|

|

Инвестиции, тыс. руб. |

-900 |

|||||

|

Чистая прибыль в год, тыс. руб. |

300 |

250 |

350 |

400 |

300 |

|

|

Денежный поток, тыс. руб. |

-900 |

300 |

350 |

340 |

320 |

310 |

|

Денежный поток нарастающим итогом, тыс. руб. |

-900 |

-600 |

-250 |

-90 |

230 |

540 |

Из таблицы видим, что суммарная прибыль сравняется с начальными инвестициями на четвертый год.

То есть магазину понадобится 4 года, чтобы в таких условиях окупить стартовые вложения.

Безусловно, это упрощенные примеры, в реальности в работе любого бизнеса могут возникать дополнительные расходы. Попробуем учесть их в следующем примере.

Пример № 3

Возьмем все те же условия из первого примера. Но учтем, что магазину ежегодно придется дополнительно платить по 100 тыс. руб. за лицензию на торговлю алкоголем и табаком.

|

Период (год) |

1 |

2 |

3 |

4 |

5 |

|

|

Инвестиции, тыс. руб. |

-900 |

|||||

|

Прибыль в год (без учета дополнительных затрат), тыс. руб. |

300 |

300 |

300 |

300 |

300 |

|

|

Дополнительные расходы в год, тыс. руб. |

-100 |

-100 |

-100 |

-100 |

-100 |

|

|

Денежный поток, тыс. руб. |

-900 |

200 |

200 |

200 |

200 |

200 |

|

Денежный поток нарастающим итогом, тыс. руб. |

-900 |

-700 |

-500 |

-300 |

-100 |

100 |

Таким образом, начальные вложения в магазин окупятся на пятом году его работы. Вычислим срок окупаемости по вышеприведенной формуле, при этом в знаменателе учтем чистую прибыль, которая получается путем вычитания из выручки всех расходов. Возьмем значение прибыли из нашего примера 300 тыс. руб. и вычтем из него дополнительные расходы на лицензию в сумме 100 тыс. руб., получим чистую прибыль – 200 тыс. руб.:

Срок окупаемости = 900 тыс. руб. / 200 тыс. руб. = 4,5 года

Расчет подтверждает, что магазину понадобится 4,5 года на достижение окупаемости. По истечении этого периода суммарная чистая прибыль сравняется с суммой начальных инвестиций.

Формула оборудования

В принципе, применяется в этом случае все та же формула, однако она имеет определенную практическую направленность, да и риски в этом случае минимальные, так как оборудование рано или поздно себя сможет окупить и начать приносить хотя бы незначительную прибыль.

Сначала следует вычислить, какое количество средств предприятие может потратить на закупку нового оборудования, причем сюда входит не только его непосредственная стоимость, но и доставка, налаживание работы, установка и так далее.

Например, компания потратила 6 миллионов рублей на приобретение самого современного типографского станка. В среднем, такая установка приносит порядка 10 миллионов рублей ежегодно, поэтому очевидно, что данная покупка сможет оправдать себя в течение всего лишь 1 года, а в дальнейшем начнет приносить серьезную прибыль.

Разновидности

Выбирая инвестиционный проект, необходимо учитывать интересы и доходы инвестора. Различают два вида срока окупаемости:

- Долгий. Это время, на протяжении которого инвестированный в проект капитал приносит не только небольшую прибыль, но и определённую пользу. Примером может послужить завод, специализирующийся на переработке отходов жизнедеятельности. Такой завод окупается в течение долгого времени (до нескольких десятилетий), но, несмотря на это, приносит большую пользу окружающей среде, уберегая её от загрязнения.

- Короткий. Длительность такого срока окупаемости намного меньше, чем долгого, и в основном занимает от одного до шести месяцев. К данному виду относятся наиболее благоприятные и оптимальные инвестиционные проекты, способные окупится в самое ближайшее время. Например, если в магазине установить всю необходимую технику и оборудование, то после его открытия все капиталовложения вернутся уже в первый год через наценку на товары.

Описание

Срок окупаемости – критерий, отображающий время окупаемости вложений. Окупаемость – это доходность инвестированных в проект средств, которую получит инвестор через определенное время. Например, для запуска нового проекта требуется вложить два миллиона рублей. Доход за год составит один миллион рублей. Значит, окупить затраты на реализацию проекта удастся через два года.

В зависимости от области вложений, срок окупаемости можно рассмотреть с разных позиций:

Инвестиции. С точки зрения инвестиционного проекта – это временной период, по окончании которого инвестор сможет покрыть вложенные затраты за счет полученной прибыли. Иначе этот промежуток именуют коэффициентом окупаемости. Он показывает перспективность определенного проекта.

Наибольший интерес вызывают те проекты, коэффициент окупаемости которых ниже. Это значит, что вложенные средства вернуться владельцу быстрее и прибыль удастся получить в более короткие сроки. При этом для быстрой окупаемости характерна возможность повторно вложить средства за короткий промежуток времени.

- Вложения в капитал. В данном случае коэффициент окупаемости помогает оценить целесообразность вложения финансов в совершенствование оборудования или производства. Он отражает срок, после которого экономия или доход станет равен сумме потраченных средств.

- Оборудование. Срок окупаемости показывает, когда прибыль, полученная с помощью оборудования, станет равна вложенным в его покупку средствам.

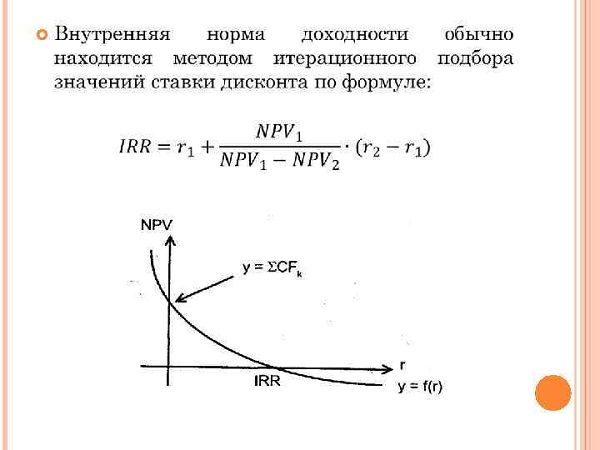

Норма окупаемости инвестиций

За год норму окупаемости инвестиций считают предельной, т.е коэффициентом дисконтирования. Иными словами, имея определенную величину наличных притоков, ее объемы будут равны актуальным показателям величин их оттоков.

При указанном коэффициенте, актуальные показатели денежных притоков, согласно экономического проекта, равны настоящему объему вложенных средств. Что касается величины чистой текущей стоимости, то она равна нулю.

Уровень предельной нормы окупаемости при единовременных инвестициях рассчитываются по формуле или по графику.

Оценка уровня прибыльности инвестиций определяется с учетом ставки ссудных процентов (i), а также, данных предельной нормы окупаемости вложенных средств (г). Предельной нормой окупаемости инвестиций считается запланированная отдача от инвестиции.

Внутреннюю (предельную) норму окупаемости инвестиций обозначают процентами или долями. г = MRP K

Баланс возможен, когда MRP к = MI к или г = i.

Разность (г — i) — предельная чистая окупаемость инвестиций. Если (г — i) = 0, это означает получение оптимального объема инвестиций.

Значение срока окупаемости

Значение срока окупаемости

Формула срока окупаемости чаще всего применяется для расчета капитальных вложений. Этот показатель может оценить эффективность реконструкции или модернизации производства, отражая период, в течение которого появляющиеся экономия и дополнительная прибыль превзойдут сумму, которая была затрачена накапитальные вложения.

Часто формула срока окупаемости используется для оценки эффективности и целесообразности капиталовложений. При этом если значение коэффициента будет очень большим, то от таких вложений, скорей всего, необходимо отказаться.

При расчете срока окупаемости оборудования можно узнать, за какой промежуток времени средства, вкладываемые в данный производственный агрегат, будут возвращаться за счет прибыли, которая получена при его использовании.

Логика оценки окупаемости

Оценка любого инвестиционного проекта должна носить комплексный характер. В расчет принимается не один, а группа значимых показателей: NPV, IRR, PI, MIRR и PP (DPP). Это связано с тем, что каждая проектная задача является многогранным и сложным явлением. И единый оценочный показатель выделить невозможно. Тем не менее, для того чтобы вынести определенное суждение, следует ориентироваться на достаточность уровня генерируемой прибыли на постинвестиционной фазе. Кроме того, желательно иметь возможность выбора среди нескольких вариантов расчета капитальных вложений по каждому стратегическому направлению.

Ежегодно в развитых компаниях проходят мероприятия стратегического планирования, результатом которых являются, помимо прочего, планы стратегических инвестиционных инициатив, часть которых преобразуется в проекты. Этому предшествуют оценочные процедуры, о которых и идет речь. Известно, что в логике экономического расчета временная шкала инвестиционного проекта делится на три основных периода.

- Этап инвестиций.

- Этап возврата вложенных средств.

- Этап получения прибыли от вложений.

В этой связи следует помимо доходности учитывать и период, после которого проект начнет приносить запланированную прибыль инвесторам. Этот период называется сроком окупаемости. Интересно, что теоретически все инвесторы осознают, что успешность проекта определяется долгосрочными перспективами. Практически же, подсознательно и явно имеет место стремление начать получать выгоду как можно раньше. Такое свойственно не только нашей стране, вполне естественно подобное происходит во всем мире.

Психологически сориентироваться на длительный период ожидания финансового результата трудно. Тем более это актуально в современных событийных потоках, в которых весьма затруднительно строить достоверные долгосрочные прогнозы. В этой связи особым потенциалом обладают деловые люди, способные следовать масштабному стратегическому замыслу. Такие бизнесмены умеют концентрировать вокруг проекта капитал, идти на длительные низкие значения операционного кэш-флоу. Они, обладая большой личной силой, буквально чувствуют инвестиционный задел, но очень серьезно подходят к аналитическому подкреплению своих ощущений и намерений.

Надо объективно смотреть на состав оценочных показателей, среди которых один из первых – это период окупаемости, и он – не самый главный. Тем не менее, в ряде случаев данный показатель имеет существенное значение. Расчет данного критерия важен, когда руководство компании озабочено ликвидностью бизнеса и минимизацией рисков хозяйствования. Особенно вопрос актуален для отраслей экономики, в которых технологические изменения происходят быстро. Пример бизнеса в телекоммуникациях или медицине тому весомое подтверждение. Проекты, в которых срок окупаемости короче, являются наиболее ликвидными и наименее рискованными.

Что такое дисконтированный срок окупаемости (DPP)

О том, что собой представляет период окупаемости инвестиционного проекта, понятно из самого названия указанного экономического термина. Простыми словами — это время, за которое вложенные средства должны совершить оборот.

Вычисление требуемого параметра осуществляется по формуле:

Где:

- PP – период возврата инвестиции;

- CI – суммарный объем денежных потоков по проекту;

- MP – среднегодовая сумма поступления денежных средств после достижения плановой производительности.

Применение метода допустимо при «коротких» вложениях. Другие условия относительной достоверности результатов вычисления:

- разовое вложение средств до начала реализации проекта;

- равномерность извлечения доходов от бизнеса.

В совокупности, то и другое встречается на практике крайне редко. Чаще интенсивность вложений (инвестиций) выше на старте, а отдача, напротив, больше в конце. Но есть и другие факторы, влияющие на точность расчетов.

Дисконтированное значение срока окупаемости требует использования в системе оценки механизма приведения к актуальному уровню покупательной способности.

Величина DPP (Discounted Pay-Back Period) означает, что это такое время, за которое вернутся вложенные средства с учетом инфляции. Ей соответствует сумма дисконтированной прибыли, определяемая по формуле:

Где:

- DP – дисконтированная прибыль за весь срок инвестирования;

- i – номер периода поступления прибыли в месяцах или годах;

- N – продолжительность инвестирования до начала окупаемости в тех же временных рамках;

- IF – объем входящего денежного потока за временной промежуток под номером i, включая сумму чистой прибыли и амортизации;

- R – коэффициент дисконтирования, называемый барьерной ставкой.

Величина R является расчетной:

Где:

- R – коэффициент дисконтирования;

- P – минимальная норма прибыли, привлекательная для инвестора;

- N – продолжительность инвестиционного периода до момента окупаемости.

Точность результата базируется на предположении, что в течение каждого периода реализации проекта, макроэкономические условия стабильны. Иными словами, за год (или месяц) инфляция и другие факторы, влияющие на покупательную способность денежной единицы, существенно не меняются.

Очевидно, что при равных условиях, DP должна превышать сумму начальных вложений. Чтобы «отбить» дисконтированные первоначальные инвестиционные затраты в проект, потребуется больше времени, чем для окупаемости вложений без поправки на инфляцию и недополученную прибыль.

Важно видеть связь между дисконтированной прибылью и чистой приведенной стоимостью:

Где:

- NPV – чистая приведенная стоимость проекта;

- DP – дисконтированная прибыль за весь период инвестирования;

- I– исходная инвестиция в нулевом периоде (перед началом реализации проекта).

Формула расчета дисконтированной прибыли предполагает многократное выполнение аналогичных математических действий с последующим суммированием полученных результатов. Напрашивается вывод, что легче составить аналитическую таблицу в Экселе и с ее помощью производить вычисления.

Для нахождения продолжительности периода окупаемости можно использовать графический или умозрительный метод (с некоторым приближением, допустимым в данной ситуации), особенно если экономист слабо владеет алгеброй. Реализовать оба способа тоже позволяет программа Excel.

Экономическая эффективность капитальных вложений

Для оценки эффективности инвестиционной деятельности применяются специальные методы экономического обоснования капитальных вложений. В них применяются два подхода: затратный и доходный. Обе формы оценки обладают как достоинствами, так и определенными недостатками. До недавнего времени активно применялся исключительно затратный подход. Затратный расчет предполагает поэлементную оценку инвестиционного объекта. Основой для оценки экономической эффективности вложений в основной капитал служит метод сравнительной эффективности.

Выше приведена формула расчета коэффициента сравнительной эффективности. Срок окупаемости капитальных вложений исчисляется по производной формуле. В плановой экономике повсеместно действовали нормативы экономической эффективности, с которыми и сравнивались полученные коэффициенты эффективности. Оценка и отбор инвестиционных проектов производится из ряда допущений. Лучшим вариантом считается тот, который, исходя из сопоставимых объемов производства, способен обеспечить минимальный уровень приведенных затрат. Формула расчета сравнительного минимума представлена ниже.

К сожалению, в настоящее время далеко не для каждой отрасли производится расчет отраслевых нормативов капитальных вложений. Вместе с тем, главный недостаток затратного метода заключается в другом. В нем игнорируется рыночная составляющая инвестиций и не учитывается прибыль. Кроме того, метод не применим к проектам, направленным на повышение качества, поскольку, как правило, они влекут увеличение себестоимости производства.

Доходный метод основан на рыночных принципах. Значение в нем придается фактору роста стоимости компании за счет доходов, увеличиваемых благодаря произведенным инвестициям. Рост объемов сбыта продукции и сопутствующей прибыли относится к мерилу успешности капитальных вложений для руководства компании и, опосредовано, для инвесторов предприятия за счет роста дивидендов, стоимости акций и т.п.

Планирование капитальных вложений при данном подходе производится с учетом требований ключевых заинтересованных лиц. Их сущность состоит в том, чтобы темп прироста финансового результата опережал темпы прироста объемов продаж. При этом отслеживаются темпы прироста стоимости активов, которые могут отставать от прироста продаж и прибыли. Поэтому при расчете экономической эффективности доходным методом активно используются показатели рентабельности продаж и активов в сравнении. Помимо них для оценки применяется рентабельности собственного и инвестированного капитала.

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

Если мы обратимся к п. 4 ПБУ 6/01, то увидим, что важным критерием основных средств является долгосрочность их использования — более года.

Важно! С 2022 года ПБУ 6/01 утратит силу, а при учете капвложений нужно будет руководствоваться новым ФСБУ 26/2020, которое так и называется «Капитальные вложения». Что в связи с этим изменится в учете, узнайте из Обзора от экспертов КонсультантПлюс

Пробный доступ к системе можно получить бесплатно.

В свою очередь, определение долгосрочного инвестирования нам дает положение по бухучету, утвержденное письмом Минфина РФ от 30.12.93 № 160. К долгосрочным инвестициям п. 1.2 данного положения причисляет затраты на создание, покупку, увеличение размеров внеоборотных активов, которые используются дольше одного года

При этом выделяется важное условие — такие объекты не могут быть использованы для продаж

ВАЖНО! Не являются долгосрочным инвестированием долгосрочные финвложения в ценные бумаги (в том числе государственные) и уставные капиталы иных компаний. Капвложения в бухучете учитываются по фактически осуществленным затратам (п

2.1 положения по бухучету долгосрочных инвестиций, п. 8 ПБУ 6/01)

Капвложения в бухучете учитываются по фактически осуществленным затратам (п. 2.1 положения по бухучету долгосрочных инвестиций, п. 8 ПБУ 6/01).

Если фирма осуществляет строительство актива, для учета произведенных капзатрат рекомендуется следующая их разбивка:

- по строительным работам;

- по монтажу;

- по покупке оборудования для сдачи в монтаж;

- по покупке оборудования, не предполагающего монтажа;

- по покупке инструмента и инвентаря;

- по покупке оборудования, нуждающегося в монтаже, но предназначенного для постоянного запаса;

- по прочим капзатратам.

При этом до завершения строительных работ общая сумма вышеприведенных затрат образует стоимость незавершенного строительства актива.

Как арендатору отразить в бухучете капвложения в неотделимые улучшения арендованного имущества, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Если же фирма не создает имущественный объект, а покупает — ситуация упрощается: в данном случае капвложения в активы будут равны сумме фактических затрат на их приобретение.

Резюмируя рассмотренные нами нюансы, можно сделать вывод, что определяющей характеристикой капвложений является их ориентирование на приобретение (или самостоятельное создание) инвестиционного актива, который будет использоваться более 12 месяцев. Именно поэтому капвложения не учитывают в составе текущих расходов, а включают в первоначальную стоимость основных средств. Причем данный порядок действует и в бухучете, и в налоговом учете.

Итоговый результат инвестиций — формирование объекта основного средства, подлежащего учету по его первоначальной стоимости. Поэтому для бухучета капвложений необходимо руководствоваться нормами ПБУ 6/01, посвященного детальному описанию правил бухучета основных средств.

Узнать, что из себя представляют эти активы, вы можете из статьи «Что относится к основным средствам предприятия?».

Чистая окупаемость инвестиций

Окупаемость инвестиций является процедурой, направленной на возврат финансирования, направленного в виде стартового капитала или дополнительной капитализации проекта.

Нельзя однозначно дать определение хорошего ROI. Различные направления и масштабы проектов предполагают индивидуальные показатели чистой окупаемости инвестиций. Безусловно, каждый инвестор рассчитывает на безубыточность проекта при положительных величинах.

Успех в определении ROI позволяет добиться чистой окупаемости инвестиций, показатели которых являются эффективными инструментами в процессе анализа финансовой стороны проекта, включая ряд внешних и внутренних факторов.

Определение окупаемости затрат

Эффективность понесенных затрат обычно рассчитывается в случаях, когда к первоначальным капитальным вложениям необходимы ежегодные дополнительные текущие затраты. Их также рассчитывают двумя методами: упрощенным и дисконтированным.

Пример 3. При тщательном анализе проекта ОАО «Экопром» выявлено, что в процессе его осуществления дополнительно требуются текущие затраты инвестора в размере 100 тыс. рублей ежегодно. Эти изменения повлияют на чистую прибыль и финансовые потоки проекта.

https://youtube.com/watch?v=NiEE_h3Eyro

Таблица 2. (тыс. рублей).

|

Показатель/год |

1 |

2 |

3 |

4 |

5 |

|

|

CF- финансовый поток вложения/прибыль |

-2000 |

-100 +60 |

-100 +270 |

-100 +550 |

-100 +780 |

-100 +780 |

|

CF нарастающим итогом для простого расчета |

-2000 |

-2040 |

-1870 |

-1420 |

-740 |

-60 |

Из таблицы видно, что затраты инвестора даже по упрощенному расчету окупятся только на 6-м году после внедрения бизнес-проекта.

Например, если в 6-10 годы деятельности субъект бизнеса достигнет высокого уровня рентабельности (свыше 25%), его участники будут считать вложения выгодными и готовы к дальнейшему финансированию деятельности. В планируемой смете должны быть расчеты рентабельности вложенного капитала на продолжительный период (8-12 лет).

Для расчета прибыльности инвестиций часто используют формулу:

Для расчета прибыльности инвестиций часто используют формулу:

В расчете учитываются вложения, доходы и затраты (включая налоги, обязательные платежи), относящиеся к объекту бизнеса.

Если для инвестирования полностью или частично используется долгосрочный банковский кредит, эксперты банка-кредитора особое внимание дополнительно уделяют платежеспособности заемщика на контрольные даты погашения кредита, процентов за его пользование с помощью расчетных коэффициентов покрытия долгов

Срок окупаемости инвестиций: что это такое?

Если говорить вкратце, то период возврата инвестированных средств (или же Payback Period, PP) – это заранее просчитанный и определённый временной отрезок, который нужен для того, чтобы прибыль от бизнеса, затраченная на инвестирование проекта, полностью окупилась и вернулась к инвесторам.

Для примера: если инвестиционный капитал бизнес-проекта составил 800 000 долларов, а его ежегодный расчётный прогноз прибыли составляет 120 000 долларов, то РР в среднем составит 6,6 лет

Важно учесть, что при этом ценность материальных ресурсов с учётом фактора времени не учитывается

1) Для закупки оснащения

В этом случае коэффициент окупаемости показывает, за какой временной промежуток то или иное оборудование полностью окупит затраты на свою покупку. Иными словами, данная формула будет отображать доход, который компания будет получать за счёт купленного оснащения.

При подсчётах часто используются формулы с несколькими показателями, к примеру:

- расходы на установку и обслуживание оборудования;

- различные форс-мажорные обстоятельства;

- затраты на обучение и содержание персонала, работающего на оборудовании;

- ремонтопригодность оснащения;

- коэффициент полезного действия.

2) Для капитальных вложений

При этом наибольшую важность приобретает заранее определённый временной отрезок, за который повышенная эффективность бизнес-процессов полностью перекроет расходы, затраченные на модернизацию и обновление производственных и бизнес-процессов. Иными словами, РР для капиталовложения рассматривается в том случае, когда инвестор хочет понять, есть ли смысл вливать материальные и нематериальные ресурсы в модернизацию существующей бизнес-системы, и если да, то насколько эффективными будут данные инвестиции

Иными словами, РР для капиталовложения рассматривается в том случае, когда инвестор хочет понять, есть ли смысл вливать материальные и нематериальные ресурсы в модернизацию существующей бизнес-системы, и если да, то насколько эффективными будут данные инвестиции.

3) Для инвестирования

Это наиболее распространённая сфера применения PP, представляющая собой всё тот же отрезок времени, в период которого должна произойти полная окупаемость инвестиционного проекта, т.е. вся сумма, затраченная на развитие, полностью возвращается инвесторам.

Из этого выходит, что конечный срок отображает то количество времени, которое необходимо для прохождения полного круга рентабельности бизнес-проекта.

Для большинства инвесторов именно коэффициент окупаемости бизнеса является одним из ключевых показателей – чем меньше показатель, тем рентабельнее дело

Поэтому, при составлении бизнес-плана, для привлечения инвесторов рекомендуем обратить внимание на числа коэффициента

Для примера инвестирования рассмотрим таблицу, в которой будут введены следующие условия:

- инвестиции в проект – 1 млн долларов

- денежные потоки представляют собой увеличивающуюся суму

Из таблицы выходит, что при первичных инвестициях в 1 миллион долларов, период полной рентабельности бизнес-проекта составит 4 года, так как уже к 4-му году функционирования бизнеса его кумулятивный (т.е. суммарный) кэш-флоу вышел в плюс, и превысил изначальную сумму на 10 000 долларов.

Формулы расчета

Любая рентабельность показывает эффективность измеряемого фактора по отношению к затратам, вызвавшим рост чистой прибыли. Рентабельность продукции – это отношение чистой прибыли к себестоимости. Рентабельность предприятия – отношение чистой прибыли к сумме активов (основных фондов и оборотных средств) предприятия. Как правило, измеряется в процентах, реже показывают в виде коэффициента. Не исключение и рентабельность инвестиций – это отношение чистого дохода к сумме вложений.

Для расчета показателя надо получить данные о:

- затратах, которые несет предприятие или инвестор на организацию нового проекта, мероприятия, вложений;

- доходах, которые получает организатор от реализации новых проектов, мероприятий, вложений;

- инвестиций (на покупку ценных бумаг в портфель, бюджет на рекламу, вложения в производство, стартапы).

Формула рентабельности инвестиций выглядит так:

Коэффициент покажет, эффективно мероприятие или нет. А при сравнении нескольких проектов позволит принять решения об изменении стратегии. Например, отказаться от малоэффективных каналов продвижения, низкодоходных активов или что-то поменять в продвижении товара, например, по-другому настроить рекламу для повышения охвата аудитории и конверсии.

Еще один важный момент – расчет показателя только за один период не даст объективной картины. Обязательно надо рассматривать динамику, тогда и решения будут более взвешенными, нацеленными на повышение эффективности.

Что такое рентабельность проекта

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Почему же прибыль нельзя считать единственным критерием успешности инициативы? Дело в том, что равную норму доходности могут показать предприятия с совершенно разными показателями сумм оборотных средств и основных фондов. Следовательно, при равной прибыли более эффективным может считаться то предприятие, у которого стоимость производственных фондов меньше.

Таким образом, можно прийти к выводу, что прибыльность является абсолютным показателем. Рентабельность проекта – относительный показатель, характеризующий экономическую эффективность использования всех имеющихся ресурсов (денежных, трудовых и материальных). Конечное выражение его часто производится в процентах. Любой уважающий себя бизнесмен должен знать, как рассчитать рентабельность.

Существует целый ряд различных видов рентабельности, в частности продаж, собственного капитала, активов, основных средств, производства, персонала, задействованного капитала и т.д. Рентабельность предприятия можно повысить несколькими способами:

- увеличение производства и объема продаж продукции, а, следовательно, прибыли;

- снижение себестоимости продукции;

- экономия сырья;

- более рациональное использование оборудования;

- повышение уровня производительности труда;

- недопущение простоев.

Расчет рентабельности проекта – это непростая задача. При оценке предложенного инвестиционного проекта рассматривается ряд показателей, таких как:

- NPV (стоимость чистая инвестпроекта);

- PI (рентабельность вложенных инвестиций);

- IRR (норма доходности внутренняя);

- PP (DPP) – период окупаемости вложений.

Последний показатель (срок окупаемости) чаще воспринимается, как информативный и вспомогательный, и становится определяющим лишь тогда, когда у рассматриваемых альтернативных проектов, основные показатели приблизительно равны. В этом случае скорость возврата вложений выходит на первое место.

Методы расчета

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета этого коэффициента:

- простой;

- динамичный (или дисконтированный).

Простой способ расчета представляет собой один из самых старых. Он позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости.

Используя в процессе финансового анализа этот показатель, важно понимать, что он будет достаточно информативен только при соблюдении следующих условий:

- в случае сравнения нескольких альтернативных проектов они должны иметь равный срок жизни;

- вложения осуществляются единовременно в начале проекта;

- доход от инвестированных средств поступает примерно равными частями.

Популярность такой методики расчета обусловлена ее простотой, а также полной ясностью для понимания.

Кроме того простой срок окупаемости довольно информативен в качестве показателя рискованности вложения средств. То есть большее его значение позволяет судить о рискованности проекта. При этом меньшее значение означает, что сразу после начала его реализации инвестор будет получать стабильно большие поступления, что позволяет на должном уровне поддержать уровень ликвидности компании.

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков. Это связано с тем, что в этом случае не учитываются следующие важные факторы:

- ценность денежных средств значительно изменяется с течением времени;

- после достижения окупаемости проекта он может продолжать приносить прибыль.

Именно поэтому используется расчет динамического показателя.

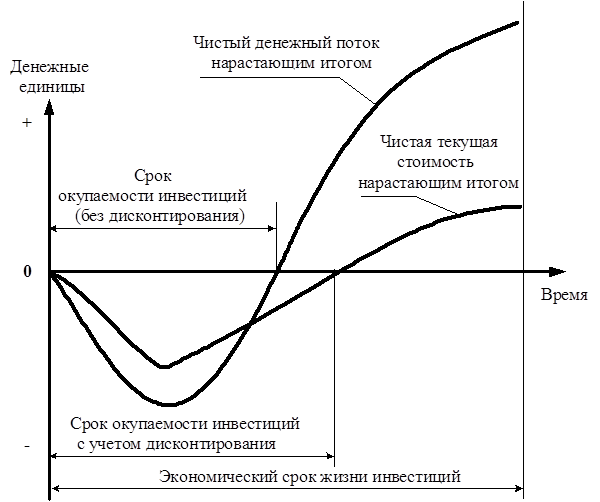

Динамическим или дисконтированным сроком окупаемости проекта называют длительность периода, который проходит от начала вложений до времени его окупаемости с учетом дисконтирования. Под ним понимают наступление такого момента, когда чистая текущая стоимость становится неотрицательной и в дальнейшем таковой остается.

Важно знать, что динамический срок окупаемости будет всегда больше, чем статический. Это объясняется тем, что в этом случае учитывается изменение стоимость денежных средств с течением времени.. Далее рассмотрим формулы, применяющиеся при расчете срока окупаемости двумя способами

Однако важно помнить, что при нерегулярности денежного потока или различных по размеру суммах поступлениях удобнее всего пользоваться расчетами с применением таблиц и графиков

Далее рассмотрим формулы, применяющиеся при расчете срока окупаемости двумя способами

Однако важно помнить, что при нерегулярности денежного потока или различных по размеру суммах поступлениях удобнее всего пользоваться расчетами с применением таблиц и графиков

Что такое точка безубыточности и правила ее расчета можно узнать здесь. Порядок и формула расчета рентабельности активов изложены в данной статье. О том, что такое производительность труда рассказано в следующем материале.

Выводы

- Для расчета срока окупаемости проекта важен не сам по себе доход, а чистый доход. То есть, доходы минус расходы. Чем больше доходы, тем меньше период окупаемости, чем больше расходы, тем больше период окупаемости.

- Срок окупаемости инвестиционного проекта — период времени за который чистый доход нарастающим итогом станет равным нулю. Кроме всего прочего, этот способ очень нагляден — строим график и по графику с достаточной точностью визуально определяем этот срок.

- До достижения срока окупаемости чистый доход нарастающим итогом был отрицательным, а после этого момента он станет положительным. Иными словами, при достижении срока окупаемости инвестор возвращает свои вложения и начинает получать прибыль, ради которой выполняется инвестиционный проект.

В реальных инвестиционных проектах чистый доход не является постоянной величиной и сделать расчет срока окупаемости с помощью простого деления, как это сделано в примерах 1 и 2, невозможно.

В реальных инвестиционных проектах график денежных потоков выглядит примерно так: