Сторно

Содержание:

Отображение сторно

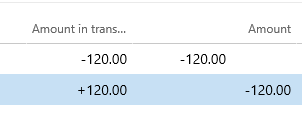

Finance обрабатывает отрицательные суммы журнала особым образом. Запись в общем журнале, проводка по клиенту, проводка по поставщику и другие проводки предлагают функцию сторно, как показано ниже.

| Ввод пользователя в строке журнала | Принцип хранения | Принцип отображения | Влияние на отчет по выписке | ||||

|---|---|---|---|---|---|---|---|

| Поле «Корректировка» | Поле «Сумма» | Сумма в валюте проводки | Сумма, руб. | Столбец «Дебет» | Столбец «Кредит» | Столбец «Сальдо» | |

| по дебету | Нет | >0 | Сумма | Сумма | Увеличивается | Увеличивается | |

| по кредиту | Нет | <0 | -Сумма | Сумма | Увеличивается | Уменьшается | |

| -Дебет | Да | >0 | +Сумма | -Сумма | Уменьшается | Увеличивается | |

| -Кредит | Да | <0 | -Сумма | -Сумма | Уменьшается | Уменьшается |

Можно настроить отображение сторно в формах, сетках, столбцах и полях. Например, можно отключить отображение знака или изменить отступ для отрицательных сумм. Можно также использовать поле Корректировка со всеми параметрами отображения, если в поле Корректировка задано значение «Да», то это запись сторно.

Что такое сторно и в чем особенности сторнирования?

Если объяснять в нескольких словах, то сторно – это одна из возможностей исправить ситуацию, связанную с денежными средствами или другими числовыми показателями.

Сторнированная запись используется в практике бухучета для того, чтобы исправлять ошибочно произведенные записи. Если говорить другими словами, то сторно – это проводка с отрицательным знаком (минус).

Дело в том, что в системе бухучета технически невозможно просто стереть произведенные записи, особенно если эти записи касаются прошлых временных периодов.

Для того, чтобы проверяющие органы поняли действия и работу работников бухгалтерии, сторнируемые записи полностью дублируют ошибочные записи, но в реестрах он отражается с отрицательным знаком. Обычно подобную проводку именуют «красной».

Наличие пары записей, сложение которых равно нулю, является одним из ярких примеров того, что сотрудник, работающий в бухгалтерии, исправил совершенную ошибку.

Поэтому сторно – это не искажение, а именно исправление записи. Если бухгалтер не будет производить отрицательную проводку, а лишь удалить ошибочные суммы, это станет причиной некорректности отчетности.

Сторнируемые записи производятся лишь в тех периодах, в которые есть погрешности. В бухгалтерской системе двойные записи счетов нарушения правил сторнирования может стать причиной неоправданно завышенных оборотов.

Во время исправления частичных сумм красные проводки необходимо делать на обнаруженные разницу. Сторно является официально разрешенной проводкой, регламентируемой правилами и особенностями ведения счетов и планов.

В том случае, если бухучет ведется не на электронном, а на бумажном носителе, то сторнированные суммы обводятся красным цветов. Во время подсчетов итоговых значений отрицательные записи вычитаются из общих сумм.

Применение красного сторно ограничили

В декабре 2020 года в силу вступили сразу несколько приказов Минфина России:

- (зарегистрирован в Минюсте России 09.12.2020);

- (зарегистрирован в Минюсте России 11.12.2020);

- (зарегистрирован в Минюсте России 11.12 2020).

- При исправлении ошибок текущего года и прошлых лет в соответствии с требованиями стандарта «Учетная политика, оценочные значения и ошибки» и п. 18 .

- Корректировка показателей на счетах санкционирования в сторону уменьшения.

- При уменьшении показателей сметных назначений по доходам (поступлениям).

- При отражении превышения плановой себестоимости готовой продукции над фактической, при отнесении на финансовый результат сумм торговой наценки по товарам реализованным, списанным вследствие естественной убыли, брака, порчи, недостачи, стихийных бедствий и т. п.

- При отражении задолженности работника по возврату излишне выплаченной ему зарплаты, отпускных, иных выплат, возникающих при перерасчете.

Вместо метода красного сторно применяется обратная проводка при операциях по:

- корректировке расчетов учредителей и подведомственных бюджетных и автономных учреждений по закрепленному имуществу;

- изменению стоимости земельных участков в связи с уменьшением их кадастровой стоимости;

- уточнению стоимостной оценки сформированных резервов предстоящих расходов в сторону уменьшения;

- досрочному прекращению или расторжению договора аренды, безвозмездного пользования.

Для единообразного отражения в бухучете необходимо внести поправки в учетную политику.

Сторнирование ( отмена) продаж

1234

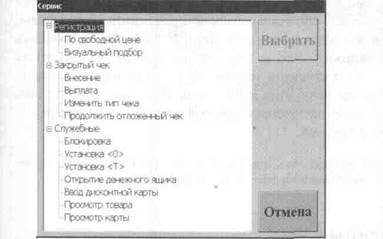

Сторнирование продажи отменяет продажу внутри чека до его закрытия. Для сторнирования продажи нужно выполнить следующие действия: выбрать позицию, подлежащую сторнированию; нажать клавишу «Сервис», а затем «Позиция=>Сторно»

В таблице позиций чека сторнированные позиции помечаются крестиком,при этом автоматически происходит пересчет значения промежуточного итога чека.

Если указано количество товара, равное 0 (либо через ввод с клавиатуры, либо

при помощи редактирования количества), то сторнирование позиции производится автоматически.

Редактирование продажи

Существует возможность до закрытия чека редактировать количество, цену и секцию, в которую производится продажа товара. Для этого нужно на цифровой клавиатуре ввести требуемую цифру (количество, цену или номер секции) и нажать клавишу «Сервис», в появившемся меню выбрать «Позиция => Редактировать количество», «Позиция => Редактировать цену» или «Позиция => Редактировать секцию» соответственно и нажать кнопку «Выбрать».

2.4.11.Отмена чека

Возможно отменить чек регистрации/возврата. Для этого в любой момент до закрытия чека нужно нажать клавишу «Сервис», в появившемся меню выбрать «Чек => Отмена чека» и подтвердить отмену в запросе на ее подтверждение (при этом информация чека не попадет в фискальную память).

Промежуточный итог

Промежуточный итог чека — сумма всех позиций текущего чека с учетомвсех начисленных скидок и надбавок. Промежуточный итог чека выводится в поле «Пром. итог». Для вывода промежуточного итога в поле ввода нужно нажать клавишу «Сервис», в появившемся меню выбрать «Чек==>Под. итог «.

Закрытие чека

После заполнения чека и назначения скидок/надбавок кассир осуществляет операцию закрытия чека. В зависимости от настроек программы закрытие чека может быть выполнено несколькими типами оплаты.

Возврат продаж

Для того, чтобы перейти в режим возврата продаж, необходимо при закрытом чеке выбрать в меню «Сервис» пункт «Закрытый чек—> Изменить тип чека». Тип чека изменяется с «Продажи» на «Возврат», и наоборот при повторном нажатии. После изменения типа чека возврат продажи осуществляется по той же схеме, по которой производится регистрация товара (ввод цены, количества товара или работа со штрих кодом товара).

Как отсторнировать документ в 1С:Предприятие 8 ред. 3.0

Каждый бухгалтер хотя бы раз сталкивался с ситуацией, когда возникала необходимость удалить неверный документ. Зачастую такая потребность возникает, когда отчёты уже сданы. Именно для таких случаев и предусмотрено делать сторно документов. В этой статье расскажем, как правильно произвести сторнирование документов в 1С на примере 1С:Бухгалтерия 8 ред. 3.0.

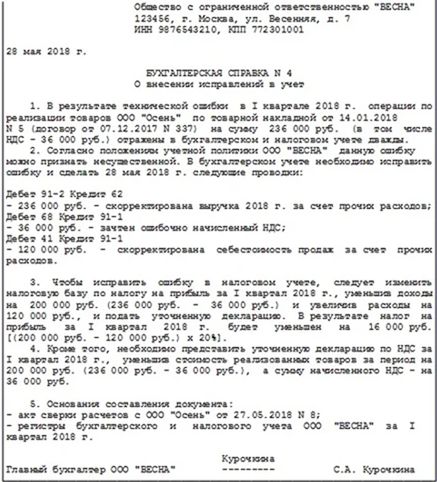

В 1С:Бухгалтерия 8 ред. 3.0. сторно документа можно произвести, зайдя в «Операции» – «Операции введённые вручную» – «Сторно документа». После того как откроется нужный документ, указываем наименование организации и документ, который нам надо сторнировать (его следует выбрать из предложенного списка). Давайте рассмотрим этот процесс на примере сторнируемого документа «Реализация товаров и услуг». Выбрав документ через подбор, нижняя часть операции заполнится автоматически

Обратите внимание, все суммы в табличной части отразились со значением «минус». Это и является отражением сторно документа

Если посмотреть регистр по учёту НДС с продаж, то мы увидим, что НДС по этой реализации также сторнировался (рис. 1).

Для верного отражения НДС необходимо с проведением сторнирования в бухучёте сформировать дополнительный лист к книге продаж за корректируемый период (например, III квартал 2018 года). В этом доплисте по ошибке отраженный счёт-фактура будет удалён

Необходимо обратить внимание, что документ по корректировке НДС будет отражён, к примеру, в ноябре 2018 года, но корректируемый период – III квартал 2018 года. По данным корректировки можно будет сделать исправленный отчёт по НДС, в котором сформируется раздел 9

Далее в сторнируемом документе «Реализация товаров и услуг» переходим на вкладку «НДС Продажи». Необходимо заполнить графы, относящиеся к отражению данных в доплисте книги продаж. В графе корректируемый период надо указать дату из III квартала 2018 года (рис. 2).

Все изменения сторнируемого документа мы можем увидеть в книге продаж, установив следующие настройки – «Формировать дополнительные листы за текущий период». Данной операцией можно сторнировать только один документ.

Сторнирование в 1С:Бухгалтерия 8 ред. 3.0 можно произвести также через операцию, введённую вручную с видом «Операция». Данное сторнирование называется сторнирование по произвольному документу. Есть документы, при проведении которых 1С:Бухгалтерия 8 ред. 3.0 создаёт записи в регистре сведений. Возьмем, к примеру, документ «Принятие к учёту ОС». Если посмотреть на движение документа, можно это увидеть (рис. 3).

При формировании сторно такого документа также необходимо исправлять регистры сведения. Для этого, нажав кнопку «Ещё», выбираем «Выбор регистров». Далее следует выбрать на вкладке «Регистры сведений» нужные регистры для внесения правильных исправлений, например, «Местонахождение ОС». При нажатии кнопки «ОК» регистр отражается в отдельной вкладке. Затем смотрим в документе, который сторнируем, какую запись он сделал, и производим исправление записи регистра, то есть либо меняем, либо убираем «МОЛ» и «Местонахождение ОС» (рис. 4).

В этой статье мы рассказали про основные моменты проведения сторно документов в 1С:Бухгалтерия 8 ред. 3.0: как правильно произвести исправления в ошибочно введённых данных в первичных документах. Надеемся, что наш материал будет полезен в вашей работе. Если у вас остались какие-то вопросы по данной теме, то обязательно звоните на нашу выделенную Линию консультаций 1С компании «Что делать Консалт». Будем рады помочь, первая консультация совершенно бесплатно!

Источник

Сторно бухгалтерских проводок в 1С: ERP (тонкости в регистрах)

Что предлагает нам типовой функционал 1C ERP

Выполнять сторно ранее введенного документа, используя документ «Операция РУ».

Сделать это можно двумя способами:

- Создать новый документ «Операция (регл. учет)» в разделе Регламентированный учет/Бухгалтерский и налоговый учет/Операция (регл. учет)

- Выбрать документ для сторнирования. В нашем примере – это документ «Приобретение товаров и услуг»

- На закладке Бухгалтерский и налоговый учет будут автоматически заполнены данные сторно проводок первичного документа

- После нажатия кнопки «Провести и закрыть» сторнирующие проводки будут отражены в РУ

ВНИМАНИЕ система информирует о том, что для выбранных счетов необходимо формировать документы оперативного учета. Это значит, что дополнительно к проводкам требуется выполнить сторно регистров оперативного контура

- Открыть проводки сторнируемого документа и нажать кнопку

- В созданном документе нажать кнопку «Заполнить сторно»

Все остальные действия выполняются также, как и для Способа № 1.

Дополнительно рассмотрим ситуацию сторнирования совместно с документом «Приобретение товаров и услуг» связанного с ним документа «Счет фактура полученный».

Значение «Сторно» в словарях

–

Бизнес словарь

способ исправления ошибок в бухгалтерском учете, заключающийся в том, что ошибочно внесенную операцию записывают красными чернилами и исключают из итоговой суммы счета.

–

Экономический словарь

1) способ исправления ошибок в бухгалтерском учете, ошибочно внесенную операцию записывают красными чернилами и исключают из учета; 2) показатель, характеризующий страховой портфель действующих договоров долгосрочного страхования на определенную отчетную дату.

–

Экономический словарь

Показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определенную отчетную дату. Включает число досрочно прекращенных договоров в связи с неуплатой страховых взносов с правом и без права страхователя на получение выкупной суммы, а также в связи со смертью застрахованных, плюс число договоров, закончившихся в связи с окончанием срока страхования или наступлением обусловленного события (напр., вступлением застрахованного в брак).Показатель С. может также вычисляться как процентное отношение кол-ва договоров, составляющих С., к расчетному страховому портфелю (портфель действующих договоров плюс С.).

–

Экономический словарь

способ исправления ошибок в бухгалтерском учете, заключающийся в том, что ошибочно внесенную операцию записывают красными чернилами и исключают из итоговой суммы счета.

–

Экономический словарь

(иг. stomo — перевод счета) -1) способ исправления ошибок в бухгалтерском учете путем составления дополнительной бухгалтерской проводки отрицательными числами. Ошибочно внесенную операцию записывают красными чернилами — т.н. «красное» сторно; 2) показатель, характеризующий страховой портфель действующих договоров долгосрочного страхования на отчетную дату.

–

Экономический словарь

— (красное сторно) бухгалтерская проводка со знаком » — «, предназначенная для снятия ошибочных или излишних записей. При отсутствии красных чернил обводится рамочкой. Сторнируемая сумма подлежит вычитанию при подсчете итогов.

–

Экономический словарь

-1. бухгалтерская запись, сделанная красными чернилами для исправления ошибок в учетных регистрах путем составления дополнительной бухгалтерской проводки отрицательными числами. При подсчете итогов в учетных регистрах, числа, записанные красными чернилами, вычитаются; 2. показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определенную отчетную дату.

–

Экономический словарь

— способ исправления ошибок в регистрах бухгалтерского учета путем составления бухгалтерской проводки с отрицательными числами. Эти числа записываются красными чернилами, поэтому такую запись называют «красное сторно». При подсчете итогов в регистрах бухгалтерского учета числа, записанные красными чернилами, вычитаются. Сторнирование применяется в бухгалтерском учете при обнаружении ошибок в корреспонденции счетов (неправильная запись повторяется отрицательными числами и таким образом как бы уничтожается) или при записи по счетам большей суммы, чем следовало отразить (производится запись отрицательными числами на разницу между ошибочно записанной суммой и той суммой, которую следовало записать).

Похожие слова в словарях

Сторно (красная Запись)

–

Экономический словарь

Бухгалтерская проводка, исправляющая ошибку. Ранее, сторно делали чернилами красного цвета. Поэтому, иногда вместо «сторно», говорят «красная запись». ПримерПо ошибке, бухгалтер сделал проводку Д 41 К 60. Чтобы исправить, следует сделать сторнирующую проводку Д 41 К 60 сторно. Результат от обеих указанных выше проводок такой, как если бы их вообще не было.

Сторно, Красное

–

Экономический словарь

— один из способов исправления ошибок в бухгалтерском учете; бухгалтерская запись, сделанная красными чернилами для исправления ошибок в учетных регистрах, ведомостях. Числа, написанные красным, вычитаются, исключаются из учета, сторнируются. (см. тж. ЗАПИСЬ. ИСПРАВИТЕЛЬНАЯ).

Распространенные вопросы

Вопрос №1. Используется ли метод сторно при внесении изменений в первичные документы до подсчета итогов?

Ответ: Не используется. При исправлении показателей данных документов первичного учета применяется корректурный метод. Ошибочная запись зачеркивается тонкой линией с возможностью прочтения первоначальных показателей, над ней вносится верное значение. Исправление подтверждается подписью с расшифровкой ответственного лица, датой внесения корректировки и печатью организации. В ряде документов, например, при оформлении кассовых форм, исправления не предусмотрены.

Вопрос №2. Как должен поступить работодатель, если сотрудник не согласен с удержанием у него суммы переплаты?

Ответ: Спорные вопросы решаются в порядке судебного делопроизводства. Работодатель, удержавший принудительно переплаченную сумму, нарушает положения ТК РФ (ст.137), что может повлечь наложение штрафа на организацию и должностное лицо.

Вопрос №3. Можно ли произвести сторнирование только на часть суммы проводки, превысившей необходимую сумму?

Ответ: В результате сторнирования части суммы арифметический результат и итоги будут верными. С бухгалтерской точки зрения операция неверна. Сторнировать необходимо всю неверно указанную сумму.

Вопрос №4. Как производится изменение показателей методом сторно в налоговом учете при изменении данных предыдущего периода?

Ответ: Показатели, затрагивающие данные налогового учета, должны быть изменены в периоде осуществления ошибки. За период внесения корректировки представляются уточненные декларации. В противном случае возникает искажение налоговой отчетности. Корректировочная запись в налоговом учете вносится на основании бухгалтерской справки. В бухучете и налогообложении возникают разницы.

Вопрос №5. Как применяется сторно при ведении операций с использованием сопровождающих программ?

Ответ: При использовании автоматизированного учета сторнированные проводки осуществляются вручную. При использовании ручных операций требуется тщательно проверить полученную в результате корреспонденция и остатки для исключения искажения данных.

Источник

Правила применения сторнирования

Корректирование данных бухгалтерской документации предусмотрено:

- методическими рекомендациями;

- Положением (ПБУ 22/ 2010), утвержденным Приказом Минфина № 63н (актуальным в редакции от 06.04.2015).

Несмотря на то, что сторно – это, по существу, есть исправление неточностей, все равно такой метод должен быть обязательно закреплен в учетной политике организации правовыми положениями внутреннего пользования.

Допустив ошибку в сумме или сделав проводку не по тому счету, бухгалтер не может просто так взять и внести красным цветом новую запись. Такая операция обязательно должна быть обоснована дополнительными пояснениями в виде бухгалтерской справкой, где:

- уточняют причины, ставшие поводом корректирования;

- указывают сумму исправления.

Унифицированных форм для составления подобных справок нет

Для образца можно принять во внимание, как примерно выглядит этот документ:

Операция сторно должна сопровождаться бухгалтерской справкой

Разница между записями сторно и реверсирования

Существует два способа исправить записи разноски — реверсирование и сторно. При использовании записи реверсирования создается копия исходной общей записи с реверсированными дебетовыми и кредитными счетами, и суммы сохраняют знак. При использовании сторно система создает копию исходной общей записи, но суммы записываются со знаком «минус». В следующей таблице представлена общая запись сторно.

| Код документа | Счет | Дебет | Кредит | Комментарий |

|---|---|---|---|---|

| Invoice0001 | Счет покупки | 120 | Исходная накладная (неправильная) | |

| Invoice0001 | Счет поставщика | 120 | Исходная накладная (неправильная) | |

| Reverse0001 | Счет покупки | 120 | Реверс | |

| Reverse0001 | Счет поставщика | 120 | Реверс | |

| Invoice0002 | Счет покупки | 102 | Правильная накладная | |

| Invoice0002 | Счет поставщика | 102 | Правильная накладная |

В этом примере в ведомости сальдо показано следующее.

| Учетная запись | по дебету | по кредиту | Баланс |

|---|---|---|---|

| Счет покупки | 222 | 120 | 102 |

| Счет поставщика | 120 | 222 | -102 |

Обратите внимание, что сальдо равны для реверсирования и сторно. Существует различие между оборотом по дебету и оборотом по кредиту, так как запись реверсирования делает избыточным оборот по дебету и кредиту

Запись реверсирования используется в странах/регионах, где оборот используется редко. В других странах/регионах используется учет с использованием сторно.

Изучаем способы исправления ошибок в учете и документах

Есть очень хорошая поговорка: «Не ошибается тот, кто ничего не делает». А бухгалтер выполняет очень большой объем работы и зачастую принимает решения в нестандартных ситуациях. Поэтому ошибки в учете могут быть. Их не надо бояться, а нужно уметь правильно исправить. Способы исправления ошибок в учете будут зависеть от ситуации. Давайте учиться!

Основной нормативный акт, который определяет и классифицирует ошибки, а также регламентирует правила исправления ошибок в бухучете ─ ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

статьи:

1. Что такое ошибки в учете

2. Существенная и несущественная ошибка в бухгалтерском учете

3. Исправление ошибок в бухгалтерских документах

4. Способы исправления ошибок в учете

5. Составление дополнительных проводок

6. Сторнировочные проводки

7. Как исправляет ошибки 1С: Бухгалтерия

8. Правила исправления ошибок в бухучете

Итак, идем по порядку.

Что такое ошибки в учете

Ошибкой считается неправильное отражение хозяйственных операций в учете и/или отчетности в результате (п.3 ПБУ 22/2010):

Неправильного применения законодательства. Такое часто происходит в тех случаях, когда принимают законы или нормативные акты, а как по ним работать ─ непонятно. После того, как появляются разъяснения, многим бухгалтерам приходится вносить изменения в учет и отчетность.

Неправильного применения учетной политики. Для того, чтобы не было таких ошибок, учетную политику нужно составлять очень тщательно и все, что в ней написано, не должно иметь двоякого толкования.

Неточностей в вычислениях.

Неправильной классификации или оценки фактов хозяйственной деятельности. Например, организация закупила дорогую техоснастку. Если смотреть по стоимости, то оснастку можно отнести к основному средству, а если по сроку службы, то к материалам. От того, как будет оприходован актив, в дальнейшем зависит формирование себестоимости и прибыль

Поэтому важно правильно классифицировать любые, особенно нестандартные, хозяйственные операции.

Неправильного использования информации, которое было на дату подписания отчетности.

Недобросовестных действий должностных лиц.

Пример на последние два пункта. В организацию в конце декабря привезли материалы. Но документы остались у ответственного исполнителя, в бухгалтерию он их не принес. Если документов нет, то материалы приняли на ответственное хранение и поставили на забаланс. После праздников про документы забыли, в годовой отчетности приход не отразили.

Еще до подписания отчетности вспомнили про материалы, нашли документы, но решили изменения в учет и отчетность не вносить. По факту получается следующее: документы и информация в организации были, но их не отразили в учете. В итоге: в активе баланса не хватает суммы по строке «Запасы», а в пассиве ─ по строке «Кредиторская задолженность». При этом завышен забаланс.

Ошибками не считаются те случаи, когда хозяйственные операции не были отражены в учете из-за того, что у организации на момент подписания отчетности не было информации о них.

Существенная и несущественная ошибка в бухгалтерском учете

Ошибка в учете считается существенной, если она влияет на экономические показатели компании. Например, в результате неправильного использования цен при выставлении счетов-фактур выручка оказалась заниженной.

Величина ошибки составила 100 000 рублей. Для небольшой компании эта сумма может составлять 30% от показателя «выручка», а для организации с огромными оборотами ─ 0,1%.

Поэтому существенность принято считать не в абсолютных, а в относительных показателях ─ долях или процентах.

С 2010 года, согласно п.3 ПБУ 22/2010, определять существенность ошибок компания должна самостоятельно. Уровень существенности может отличаться для разных статей. Все это должно быть прописано в учетной политике.

Метод сторно. Исправления ошибок в бухучете: примеры использования сторнирования

Одной из ошибок является вариант, когда при отражении учетных записей может быть составлена неверная проводка. Кассир М. предприятия выдал работнику С. подотчетную сумму в размере 5 200 рублей на хозяйственные нужды. В момент совершения операции кассир отнес сумму на счет учет заработной платы. Ошибка была обнаружена в текущем периоде при подведении ежемесячных итогов. В учете предприятия бухгалтер производит записи:

- Корректировка проводки методом сторно: Дт 70 Кт 50 на сумму 5 200 рублей;

- Отражена сумма, выданная работнику: Дт 71 Кт 50 на сумму 5 200 рублей.

Вывод: корректировка красным сторно не отразилась на итогах месяца. Другой распространенной ошибкой служит запись суммы операции в большем размере.

Кассир Н. осуществляет расчеты по заработной плате в филиале с использованием расчетчика, уполномоченного для выдачи сумм в отделении. Сумма платежной ведомости выдачи заработной платы за март составила 87 250 рублей. Кассир Н. указал в РКО и выдал сумму 97 250 рублей. Ошибка была выявлена при окончании расчета с работниками и сдаче ведомости в кассу. В учете предприятия производятся записи:

- Сторнирование неверной суммы проводки: Дт 70 Кт 50 на сумму 97 250 рублей;

- Внесение верной записи: Дт 70 Кт 50 на сумму 87 250 рублей.

Вывод: ошибка, возникшая по невнимательности кассира и раздатчика, была устранена в текущем месяце.

Что представляет собой сторно?

Говоря о том, что такое сторно в бухгалтерии простыми словами, можно дать определение как возможность внесения исправлений ранее допущенных ошибок при составлении бухгалтерских проводок или отчетов.

Прежде всего, важно отметить, что сторнировать – это значит одним из разрешенных способов внести достоверные сведения, в конечном итоге исключающие ошибочно сделанную запись. В бухгалтерии довольно распространено понятие «сторно», позволяющее добавлением новой правильной записи исправить (или отменить) предыдущие действия, поскольку никаких зачеркиваний, подтираний ластиком или использование корректоров недопустимо

В бухгалтерии довольно распространено понятие «сторно», позволяющее добавлением новой правильной записи исправить (или отменить) предыдущие действия, поскольку никаких зачеркиваний, подтираний ластиком или использование корректоров недопустимо.

Сторнировать – это значит исправить ошибочно сделанную бухгалтерскую запись

Оформление простых розничных продаж и возвратов в УТ 10.3.50.2 и некоторые особенности этого процесса

В данной короткой статье я хотел осветить наиболее простые случаи оформления розничных продаж и последующих возможных возвратов товаров в 1С УТ 10.3.50.2 с использованием фискального регистратора от фирмы Штрих М. Без сомнения тема является более глубокой т.к. есть ещё оптовые продажи, продажи в кредит, авансы. Рад буду если кто то дополнит моё повествование. Нацелено оно на старших и рядовых кассиров. Небольших торговых предприятий занимающихся розничной торговлей. Хотел бы что бы данная статья была со временем дополнена всеми нюансами оформления продаж и освещением использования всего набора инструментов онлайн касс, ОФД и ИФНС в современной торговле.

Порядок осуществления исправительных проводок

При обнаружении ошибочных записей в документах бухгалтерского учета и при проведении их исправления кредитная организация должна руководствоваться следующими правилами, основанными на Положении N 205-П:

— в тексте и цифровых данных первичных документов и лицевых счетов подчистки и неоговоренные исправления не допускаются;

— ошибки в первичных документах, созданных вручную (за исключением кассовых и платежных), исправляются путем зачеркивания неправильного текста или суммы и надписанием над зачеркнутым текстом правильного текста или суммы;

— исправление ошибки в первичном документе должно быть оговорено надписью «Исправлено» с указанием даты исправления и подтверждено подписью уполномоченных лиц;

— исправления в приходных и расходных кассовых документах не допускаются;

— ошибки в записях, выявленные бухгалтерскими работниками и контролерами при текущей (до заключения баланса) проверке лицевых счетов, исправляются путем повторного набора неправильно напечатанной суммы. Затем в обычном порядке производится запись операции взамен сторнированной.

Одновременно вносятся исправления во все взаимосвязанные регистры бухгалтерского учета.

Если по условиям обработки таким способом исправления внести нельзя, то ошибочные записи исправляются путем сторнирования (обратным сторно) ошибочной записи и проводки новой правильной записи. Сторнированная запись в регистрах помечается отличительным знаком. Для проводки в текущем дне составляются два ордера — сторнированный и правильный. Ордера подписываются кроме бухгалтерского работника контролирующим работником.

Ошибочные записи, выявленные после составления баланса, должны исправляться обратными записями по счетам, по которым сделаны неправильные записи (обратное сторно). Исправление производится в день выявления. Если для исправления ошибочных записей требуется списание средств со счетов клиентов, то необходимо получить их письменное согласие, если иное не предусмотрено договором счета. Списание средств со счета клиента производится с соблюдением очередности платежей. При отсутствии средств на счете клиента списание производится со счета 47423 «Требования банка по прочим операциям» отдельный лицевой счет по конкретному дебитору. Кредитная организация незамедлительно принимает меры к возмещению средств клиентом.

Исправление оформляется мемориальным исправительным ордером за подписью бухгалтерского работника, контролирующего работника, главного бухгалтера или по его поручению заместителя главного бухгалтера.

Мемориальные исправительные ордера должны составляться в четырех экземплярах, первый из которых служит ордером, второй и третий являются уведомлениями для клиентов по дебетовой и кредитовой записям, а четвертый остается в журнале исправительных ордеров.

В тексте мемориального исправительного ордера должно быть указано, когда и по какому документу была допущена неправильная запись, а если она вызвана заявлением клиента, то делается ссылка на это заявление.

На обороте четвертого экземпляра ордера указывается, по чьей вине допущена ошибочная запись, указываются должность и фамилия исполнителя, а также лица, проконтролировавшего неправильную запись. Заявления, послужившие основанием для составления исправительных ордеров, помещаются в документы дня вместе с исправительными ордерами.

В лицевом счете против ошибочной записи, сумма которой была впоследствии сторнирована, должна быть сделана отметка «Сторнировано» с указанием даты исправительной записи и номера исправительного ордера. Отметка заверяется подписью главного бухгалтера или его заместителя, подписавшего исправительный ордер.

Журнал мемориальных исправительных ордеров хранится у главного бухгалтера или его заместителя. Ордера нумеруются отдельными от других документов порядковыми номерами.

При неправильном отражении суммы дохода/расхода осуществление исправительных проводок по переносу суммы дохода/расхода на соответствующий лицевой счет допускается только в отчетном периоде совершения ошибки.

После определения финансового результата по окончании отчетного периода осуществление исправительных проводок путем отражения по дебету счетов, открытых на балансовом счете 701 «Доходы», или по кредиту счетов, открытых на балансовом счете 702 «Расходы», не допускается.

Возврат клиентам излишне взысканных процентов и комиссий осуществляется путем оформления исправительных проводок путем сторно только в отчетном периоде совершения ошибки.

После определения финансового результата по окончании отчетного периода осуществление исправительных проводок путем сторно не допускается.

Частичное сторно

Частичное сторно — практика учета с использованием отрицательных сумм кредита или дебета для изменения части записей учета в журналах на противоположные. В некоторых странах/регионах можно использовать частичное сторно. Например, бухгалтер разносит накладную от поставщика на сумму 120 долларов США. В процессе платежа обнаруживается, что бухгалтер по ошибке ввел неправильную номерную серию. Исходная накладная на сумму 102 доллара США имеет ошибку в номерной серии. С помощью частичного сторно бухгалтер должен создать сторно на сумму 18 долларов США. В следующей таблице представлена общая запись частичного сторно.

| Код документа | Счет | Дебет | Кредит | Комментарий |

|---|---|---|---|---|

| Invoice0001 | Счет покупки | 120 | Исходная накладная (неправильная) | |

| Invoice0001 | Счет поставщика | 120 | Исходная накладная (неправильная) | |

| Storno0001 | Счет покупки | -18 | Частичное сторно | |

| Storno0001 | Счет поставщика | -18 | Частичное сторно |

В этом примере в ведомости сальдо показано следующее.

| Учетная запись | по дебету | по кредиту | Баланс |

|---|---|---|---|

| Счет покупки | 102 | 102 | |

| Счет поставщика | 102 | -102 |

Частичное сторно может создать проблему в форме печати оригинала. Если существует различие между датой исходного документа и датой сторно, может быть сложно получить точную сумму валюты. В результате частичное сторно разрешено только для некоторых документов. Dynamics 365 Finance предоставляет функцию частичного сторно для документов и стран/регионов, где это разрешено.