Как учитывать товары в бухгалтерском учете?

Содержание:

- Виды материальных ценностей

- Правила

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Основные вопросы при выборе методов бухгалтерского учета ТМЦ

- Учет и контроль

- Учет давальческого сырья — проводки у переработчика

- Классификация складов

- Оценка ценностей на предприятии

- Основные вопросы при выборе методов бухгалтерского учета ТМЦ

- Ведение складского учета

- Инструкция по заполнению Акта на списание материалов

- Формирование комплекта, как новой единицы складского учета

- Как производится бухучет МПЗ?

- Что это значит в бухучете

- Инвентаризация мест хранения товарно-материальных ценностей

- Вторая страница

- Пример № 2

- Учет продажи материалов. Бухгалтерские проводки

Виды материальных ценностей

Рассмотрим виды материально-технических ресурсов, исходя из различных классификационных признаков.

- По признаку участия в процессе производства:

предметы труда (сырье, основные и вспомогательные материалы, топливо и горюче-смазочные материалы, тара и упаковка, комплектующие изделия, полуфабрикаты, изделия по внешней кооперации); • средства труда (основные производственные фонды, инструмент, инвентарь).

- По номенклатурному составу (номенклатура или ассортимент – общий перечень, сортимент – перечень лесных материалов, сортамент — перечень металлопродукции).

- По эксплуатационному состоянию и сроку годности: первичные материальные ресурсы – как продукция добывающей и обрабатывающей промышленности;

вторичные материальные ресурсы – как отходы производственного потребления, т.е. остатки сырья, материалов и т.д., образовавшиеся в процессе их использования и утратившие (частично или полностью) свои потребительские свойства вследствие физического или морального износа.

- По прочим признакам. Например: ресурсы стратегического сырья.

Классификация материальных ресурсов тесно связана с вопросами их использования в процессе производства и обращения. Часть ресурсов играет роль материальной основы (основные фонды и инвентарь), другая часть – входит в состав оборотных фондов предприятия и расходуется при производстве продукции или оказании услуг (сырье, материалы, комплектующие). Кроме того, товарно-материальные ресурсы, составляют материальную основу фондов обращения, т.е. находятся в состоянии сбытовых запасов. Соответственно этому и оценка использования материальных ресурсов базируется на применении различных показателей.

Правила

Так, если индивидуальный предприниматель не использует контрольно-кассовый аппарат, то ему необходимо придерживаться нижеследующих правил:

- Его товарный чек будет являться основой для подтверждения произведенной оплаты лишь при условии, что в нем есть реквизиты.

- В бланке должны быть четко прописаны наименование услуги и то, в каком количестве она оказана.

- Итоговую сумму необходимо указывать в отдельной графе, причем рекомендовано указывать ее как цифрами, так и прописью.

- Обязательно нужно перечеркнуть все оставшиеся пустыми строки, это исключит возможность незаконного вписывания ложных данных об услугах и товарах.

- Бланк необходимо оформлять в двух экземплярах, один из которых надо отдать покупателю, второй — продавцу.

Если покупатель потребовал товарный чек на услугу, а организация либо предприниматель его не предоставили, то ответственность за это правонарушение будет урегулирована согласно содержанию статьи 14 КоАП РФ. Это может быть либо предупреждение, либо штраф: до 2 тысяч рублей — если речь идет об ИП, и до 40 тысяч — если речь идет об организации.

Мы рассмотрели, можно ли выдать товарный чек на услуги.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

Учет и контроль

Компания может организовать ведение бухучета двумя способами.

Вариант № 1.

Сначала выписывать бумажный документ. Например, требование-накладную на перемещение МПЗ. Затем ответственные лица осуществляют передачу, завершают оформление первичного документа. И только потом передают в бухгалтерию. Ответственный счетный работник вносит данные в программу.

Вариант № 2.

Бухгалтер или работник склада заносит информацию о движении МПЗ в специализированную программу бухучета. Затем распечатывает документ и передает на подпись ответственным лицам.

Независимо от выбранного варианта ведения учета, не стоит забывать про ошибки. Однако показатели бухучета должны всегда соответствовать фактическим данным. Следовательно, необходимо организовать систематические проверки. Рекомендовано ежемесячно проводить сверки данных ОСВ с фактическими показателями складского учета.

Поручите ответственному бухгалтеру проводить встречные сверки с материально-ответственными лицами. Это могут быть не только МОЛ по складам, но и по всем подразделениям, где хранятся МПЗ. Выявленные ошибки исправляйте в учете согласно действующим нормам. Желательно проводить контрольные мероприятия до закрытия отчетного периода.

Учет давальческого сырья — проводки у переработчика

Рассмотрим этот же пример теперь с позиции переработчика:

Поступление материалов на склад оформляется приходным ордером М-4 с отметкой, что материалы оприходованы на давальческих условиях.

У переработчика операции с давальческим сырьем отражаются на забалансовом счете 003 «Материалы, принятые в переработку» без двойной записи.

В бух.учете переработчика формируются следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 003.01 | 250 000 | Отражена стоимость стройматериалов, принятых на переработку | Приходная накладная | |

| 003.02 | 003.01 | 250 000 | Передача стройматериалов в производство | Требование-накладная (М-11) |

| 20 | 70 — 69 | 50 000 | Учтены затраты по переработке стройматериалов | Реализация услуг по переработке (Акт об оказании услуг) |

| 62 | 90.01 | 41 300 | Учтена стоимость работ по переработке согласно условиям договора | |

| 90.02 | 68.02 | 6 300 | НДС со стоимости выполненных работ | |

| 90.02 | 20 | 50 000 | Списание фактических затрат по переработке | |

| 003 | 250 000 | Списание стоимости стройматериалов при передаче готовой продукции | ||

| 51 | 62 | 41 300 | Оплата стоимости выполненных работ по переработке | Банковская выписка |

Если по условиям договора переработки образовавшиеся отходы остаются у переработчика, то формируются такие проводки:

- По кредиту счета 003 на сумму стоимости давальческого сырья с одновременным принятием к учету на счет 10.01;

- Отразить в учете количество отходов по рыночным ценам Дт 10.06 Кт 98.02.

Классификация складов

Различают три основных вида складского хозяйства, первый из которых основывается на функционировании:

- материальные ― используются для хранения ценностей, предназначенных для промышленного процесса;

- внутрипроизводственные представлены внецеховыми и внутрицеховыми, в которых хранятся активы, необходимые для поддержания стабильного функционирования компании.

Различают следующие виды хранящихся ресурсов:

- универсальные подходят практически для всех МПЗ;

- узконаправленные предназначены для определенных объектов.

Последняя разновидность основана на месте расположения – централизованные и промежуточные (складские помещения размещены на территории предприятия).

Автоматизация склада под ключ. Оборудование, программное обеспечение, настройка, обучение, сопровождение

Оценка ценностей на предприятии

Одной из важнейших задач при оприходовании является выявление стоимостного фактора. На него приходится в будущем ориентироваться в массе различных процессов. Но в данном случае задача становится несколько более сложной. По общим правилам принято ориентироваться исключительно на физическую себестоимость объекта, когда речь идет о ТМЦ. Но вот ее выявление будет зависеть от источника получения. И сложность проверки также будет напрямую коррелировать с этим фактором.

Рассмотрим, как работает эта методика с помощью таблицы, чтобы все было максимально наглядно.

Итак, как оцениваются торгово-материальные ценности.

| Источник | Способы выявления себестоимости |

| Купленные у поставщика при расчете по стандартной схеме денежными единицами | Пересчитывается вся сумма денежных средств, которые были направлены на закупку, причем сюда входит и доставка, если она обладала стоимостью. Но из общего объема исключается НДС |

| Которые предприятие произвело собственными силами | Тут появляется новые термин – МПЗ, мы еще затронем его. Это как раз траты, направленные непосредственно на производственный процесс. |

| Принятые на безвозмездной основе, в результате акций, скидок, дара | Необходимо будет выявить текущую на момент оприходования цену в рыночном отношении, ориентироваться строго на нее. Если определение стоимости также несет в себе определенный уровень затрат, они тоже записываются в себестоимость. |

| Направленные в капитал непосредственно учредителями | Ценовой фактор выявляется с помощью рекомендаций учредителей . |

| Полученные в результате мены | Выявляется полная стоимость затраченного имущества. Если нет способа точно определить цифру, то полагаться стоит на рыночную цену уже полученных ценностей. |

| На продажу | В зависимости от регламента самой компании. Есть два варианта, либо смотреть на цену получения, либо на прайс, по которому планируется сбывать товары во время хозяйственной деятельности. |

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике. Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен (подп. 80, 204 Методических указаний, приказ Минфина РФ от 28.12.2001 № 119н).

Об использование счетов 15 и 16 при отражении МПЗ по учетным ценам читайте в статье «Счет 10 в бухгалтерском учете (нюансы)».

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам (подп. 227-228 Методических указаний, приказ Минфина РФ от 28.12.2001 № 119н).

Все способы учета МПЗ рассмотрены в ПБУ 5/01 и Методических указаниях, утвержденных приказом Минфина РФ от 28.12.2001 № 119н.

Ведение складского учета

Определить единственный и универсальный способ невозможно. Специфика учета зависит от объема номенклатуры и ассортимента товаров. Для этого используются следующие методики:

- номенклатурная, которая не предполагает деление на группы. У всей продукции есть своя индивидуальная карточка. Подходит и для небольшого ассортимента;

- сортовая основана на проведении группового и подгруппового объединения, при этом учитываются отдельные позиции товаров;

- партийная – может быть и главным, и вспомогательным методом. Отличается удобством проведения расчетов с поставщиками;

- в партийно-сортовом принятые товары учитываются попартийно, после чего поставки разделяются путем использования сортовых методов.

Инструкция по заполнению Акта на списание материалов

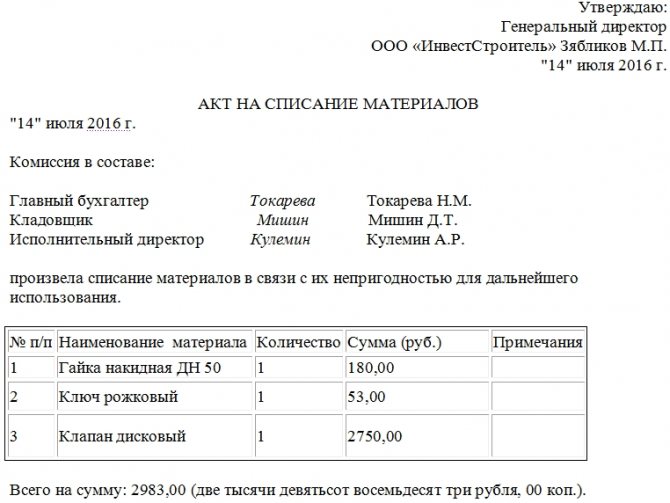

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Формирование комплекта, как новой единицы складского учета

Комплект – это элемент справочника «Номенклатура» с видом – «Товар». Он является самостоятельным объектом складского учета, в том числе в разрезе характеристик и серий (если такой учет включен для этой позиции).

Операция формирования нового объекта складского учета из других номенклатурных позиций отражается с помощью документа « Комплектация номенклатуры ».

В документе предусмотрены два варианта операции:

- Комплектация – из многих комплектующих создается одна номенклатурная позиция в любом количестве. При этом комплектующие списываются со складских остатков, а комплект приходуется на склад по стоимости списанных комплектующих (Рис. 12).

- Рисунок 12 – документ «Комплектация номенклатуры» с видом операции «Комплектация»

- Разукомплектация – из одной номенклатурной позиции создается несколько новых номенклатурных позиций. При этом весь комплект списывается со складских остатков, а комплектующие приходуются на склад (Рис. 13).

- Рисунок 13 документ «Комплектация номенклатуры» с видом операции «Разукомплектация»

Важно! Себестоимость комплекта определяется путем сложения себестоимости всех его комплектующих. При разукомплектации себестоимость списываемого комплекта распределяется между приходуемыми комплектующими пропорционально «доле стоимости», указанной в документе

Для анализа операций комплектации и разукомплектации, которые оформляются с помощью документа «Комплектация номенклатуры» предназначен отчет «Комплектация номенклатуры» (Рис. 14).

Рисунок 14 – отчет «Комплектация номенклатуры»

С помощью этого отчета можно получить список собранных (разукомплектованных) комплектов за период времени, указанный в отчете.

В качестве показателей отчета могут использоваться:

- количество поступивших на склад комплектов (Комплект к-во приход);

- количество списанных со склада комплектующих (Комплектующие к-во расход);

- количество списанных со склада комплектов (Комплект к-во расход);

- количество поступивших на склад комплектов (Комплект к-во приход).

Отчет может быть сгруппирован по комплектам и комплектующим.

Как производится бухучет МПЗ?

Для учета оприходования, перемещения и списания материалов, как правило, применяют формы, содержащиеся в постановлении Госкомстата РФ от 30.07.1997 № 71а. С 2013 года, после внесения изменений в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, они перестали быть обязательными. Тем не менее, не желая нести дополнительные материальные и трудовые затраты на разработку собственных бланков, фирмы продолжают пользоваться этими формами. Чаще всего при этом встречаются на практике следующие документы:

- требование-накладная;

- накладная на отпуск материалов на сторону;

- приходный ордер;

- лимитно-заборная карта.

Поступившие материалы при постановке на учет оцениваются по фактически понесенным на их приобретение затратам или по учетным ценам.

Бухучет материалов осуществляется, как уже было сказано, при помощи счета 10 и открываемых к нему субсчетов. План счетов предлагает открывать субсчета, которые мы привели в предыдущем разделе. Однако хозяйствующие субъекты, исходя из специфики своей деятельности, могут сформировать и свои субсчета, обозначив их в учетной политике. При этом зачастую для учета бензина применяется субсчет 10.3, сырья, списываемого в производство, — субсчет 10.1, а для мелкого инвентаря — субсчет 10.6.

Если в компании применяются учетные цены, к названному выше основному счету добавятся счета 16 «Отклонение в стоимости материальных ценностей» и 15 «Заготовление и приобретение материальных ценностей». На них происходит увязка между фактической и учетной оценкой МПЗ.

Пример 1

- Дт 15 Кт 60 — 52 500 руб. — оприходовано мясо от контрагента.

- Дт 19 Кт 60 — 9 450 руб. — отражен НДС.

- Дт 10.1 Кт 15 — 65 000 руб. — сырье учтено по учетным ценам.

- Дт 15 Кт 16 — 12 500 руб. — отражена разница между учетной и фактической стоимостью.

Здесь мы привели ситуацию, когда учетная оценка выше фактической, однако на практике может иметь место обратная ситуация, когда фактическая стоимость больше учетной. Тогда завершающая запись примет такой вид: Дт 16 Кт 15 — учтена разница превышения фактической стоимости поставки над учетной.

Пример 2

- Дт 10.6 Кт 60 — 500 руб. — папки поступили на склад.

- Дт 19 Кт 60 — 90 руб. — отражен входной НДС.

- Дт 26 Кт 10.6 — 500 руб. — папки переданы по требованию-накладной в офис.

Нужно помнить, что НДС не участвует в формировании стоимости материалов при постановке на учет. Это утверждение относится и к другим аналогичным налогам.

По мере использования стоимость МПЗ должна списываться на производственные или иные нужды одним из разрешенных законодательно методов, выбор которого нужно закрепить в учетной политике:

- Вариант списания по средней стоимости материалов — стоимость списания рассчитывается исходя из начального остатка и стоимости поступивших материалов, иными словами, по среднеарифметической формуле. Если компания для учета применяет программные продукты, расчет происходит автоматизировано.

- На основе фактической стоимости каждой единицы, т. е. каждый материал списывается по той стоимости, по которой он был учен изначально. Применяется данный метод только при небольших объемах и номенклатуре, которые дают возможность выделять стоимость каждой единицы.

- Вариант ФИФО — суть заключается в том, что стоимость материалов, поступивших первыми, списывается в первую очередь.

Что это значит в бухучете

Поскольку это и средство производства, и продукт для реализации, категория нуждается в четком контроле. Это фактически основной ресурс компании, которым она и апеллирует. В бухгалтерии термин имеет широкую трактовку. По одной версии — это та часть имущества фирмы, которая непосредственно участвует и отвечает за процесс внутри организации. По другой — это в принципе имущественная доля хозяйствующего субъекта, которая необходимо для нормальной деятельности, расширения и развития предприятия. Есть и третий взгляд на то, что является ТМЦ и что к ним относится: это орудие труда, которое своей вещественной формой составляет будущий продукт. И в обязательном порядке принадлежит к производственному циклу.

То есть есть более узкие и широкие трактовки

Но важность этой категории везде выносится на передний план. Равно, как и принципиально значение скрупулезного бухгалтерского учета

Для чего и существует масса разнообразных проверок. И в частности, ключевая из них — инвентаризация.

Инвентаризация мест хранения товарно-материальных ценностей

Для контроля правильности учета должна выполняться периодическая инвентаризация товаров по местам хранения и сверка фактических остатков с учетными данными.

В конфигурации регистрация результатов инвентаризации склада выполняется документом « Инвентаризация товаров на складе » (Рис. 1).

Рисунок 1 – документ «Инвентаризация товаров на складе»

Инвентаризация объектов складского учета проводится в разрезе признаков, по которым этот объект можно физически отличить от других объектов на складе.

Каждый объект складского учета характеризуется номенклатурой, значением характеристики и качеством. Серия ТМЦ используется как внутренний разрез складского учета, то есть серия не является природным свойством самой номенклатуры. Поэтому, по умолчанию инвентаризационный список запасов формируется без учета серий. Но при этом предусмотрена возможность инвентаризации номенклатуры в разрезе серий, при установке флага «Учитывать серии» в шапке документа.

Данные в инвентаризационной ведомости можно автоматически заполнить информацией об остатках позиций номенклатуры на указанном в документе складе с помощью кнопки«Заполнить».

Следует обратить внимание на особенности автозаполнения документа:

Если выбран режим «Заполнить по остаткам на складе (упр.)», то заполняются остатки товаров по данным управленческого учета

В этом случае, совершенно неважно от лица какой организации оформляется документ. Это связано с тем, что управленческий учет ТМЦ ведется в разрезе складов по предприятию в целом и не ведется в разрезе организаций.

Если выбран режим «Заполнить по остаткам на складе (регл.)», то заполняются данные по бухгалтерскому учету по складу выбранной организации.

Перед заполнением документа можно произвести отбор позиций: по номенклатуре, либо по номенклатурным группам товаров.

Данные об остатках позиций номенклатуры отображаются в графе «Количество по данным учета» и не редактируются.

В графу «Количество» вносятся реальные остатки на складах, полученные в результате проведенной инвентаризации.

В графе «Отклонение» отражается отклонение между реальным остатком, зафиксированным в результате поведения инвентаризации и остатком по данным учета.

Если нужно провести выборочную инвентаризацию отдельных номенклатурных позиций, то с помощью механизма «Подбор» документа «Инвентаризация товаров на складе» можно заполнить табличную часть требуемыми позициями, а данные об их количестве и стоимости заполнить по кнопке «Заполнить» с выбором режима «Перезаполнить учетные количества и суммы» по данным регламентированного или управленческого учета.

Проведение документа не производит никакого движения в регистрах, однако, по результатам инвентаризации можно выписать документы, корректирующие складские остатки: «Списание товаров» и «Оприходование товаров».

Эти документы также могут быть использованы для оформления операций пересортицы в случае, если в конфигурации не ведется учет по характеристикам и сериям. Подробнее можно ознакомиться в статье « Оформление пересортицы товаров на складе ».

По результатам инвентаризации на основании документа «Инвентаризация товаров на складе» может быть выписан документ «Отчет о розничных продажах», который зафиксирует количество проданного товара.

Такой вариант проведения инвентаризации можно применять только в том случае, если инвентаризация проводится в неавтоматизированной торговой точке (НТТ), а результаты продажи фиксируются после проведения инвентаризации с помощью документа «Отчет о розничных продажах».

Документом «Инвентаризация товаров на складе» формируются печатные формы двух видов:

- «Акт инвентаризации товаров на складе»;

- «Инвентаризационная опись (М-21)» (Рис. 2).

Рисунок 2 – печатная форма «Инвентаризационная опись (М-21)»

Вторая страница

На этом листе расположена таблица, которая рассказывает об общих характеристиках товара. Она имеет столбцы со следующими названиями:

- Порядковый номер.

- Дата поступления уценяемого товара.

- Дата выпуска товара (при прилагаемой документации).

- Номер и дата товарной накладной, по которой товар поступил на склад организации.

- Характеристика. Этот столбец разделен на четыре части. Предполагается, что могут быть заполнены все четыре. Для нормального обращения бумаги достаточно будет одной-двух характеристик предмета. Они необходимы для понимания области применения рассматриваемых образцов.

- Единицы измерения с указанием кода по ОКЕИ. Если товары измеряются в штуках, то это значение будет 796.

- Общее количество уцененных товаров, значащихся в акте.

Лист имеет ознакомительный характер, но является неотъемлемой частью формы МХ-15. Прямо под ней подводятся итоги. При этом нужно уточнить, по странице они подводятся или по акту, зачеркнув одно из этих слов в бланк («по странице» или «по акту», написаны оба).

Отдельно прописывается прописью количество порядковых номеров продукции (для того чтобы не перечеркивать пустые строки при их наличии). Есть графа для указания количества товара в натуральных показателях.

Пример № 2

ПАО «Антей» приобрело бумагу для работы – 50 упаковок. В счете поставщика стоимость покупки составляет 6 195 руб. с НДС, т. е. цена 1 упаковки составляет 105 руб., с НДС – 123,9 руб.

Бухгалтерские проводки:

Д 60 К 51 – 6 195 руб. (оплата счета). Д 10 К 15 – 5 000 руб. (оприходование бумаги по учетной цене). Д 15 К 60 – 6 195 руб. (зафиксирована фактическая цена). Д 19 К 60 – 945 руб. («входной» НДС).

Учетная стоимость составила 5 000 руб., фактическая — 5 250 руб., значит:

Д 16 К 15 – 250 руб. (списана сумма превышения фактической цены над учетной).

Д 26 К 10 – 5 250 руб. (списана стоимость бумаги, переданной в производство).

По окончании месяца отклонения, учтенные в дебете сч. 16, списываются на счета затрат:

Д 26 К 16 – 250 руб.

Учет продажи материалов. Бухгалтерские проводки

При продаже организацией материалов физическим и юридическим лицам цена продажи определяется по соглашению сторон (продавца и покупателя). Исчисление и уплата налогов осуществляется организацией в порядке, предусмотренном действующим законодательством.

Продажа материалов оформляется путем выписки накладной на отпуск материалов на сторону, на основании договоров или других документов и счета фактуры. При перевозке грузов автотранспортом оформляется товарно-транспортная накладная.

Ниже приведены бухгалтерские проводки, отражающие продажу материалов.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Продажа материалов с оплатой после отгрузки (передачи) | ||||

| 91.2 | 10 | Отражается выбытие материалов. Сумма проводки зависит от методики оценки стоимости материалов при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО) | Себестоимость материалов | Накладная (ТМФ № М-15) |

| 62.01 | 90.1 | Отражается выручка на продажную стоимость материалов с НДС | Продажная стоимость материалов (сумма с НДС) | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Отражается сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

| 51 | 62.01 | Отражается факт погашения задолженности покупателя за отгруженные ранее материалы | Продажная стоимость материалов | Банковская выпискаПлатежное поручение |

| Продажа материалов по предоплате | ||||

| 51 | 62.02 | Отражается предоплата покупателя за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 76.АВ | 68.2 | Начисляется НДС с предварительной оплаты | Сумма НДС | Платежное поручениеСчет фактураКнига продаж |

| 91.2 | 10 | Отражается выбытие материалов. Сумма проводки зависит от методики оценки стоимости материалов при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО) | Себестоимость материалов | Накладная (ТМФ № М-15) |

| 62.01 | 91.1 | Отражается выручка на продажную стоимость материалов с НДС | Продажная стоимость материалов. Сумма с НДС | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начисляется сумма НДС на проданные материалы | Сумма НДС | Накладная (ТМФ № М-15)Счет фактура |

| 62.01 | 62.02 | Зачитывается ранее полученная предоплата в счет погашения задолженности за переданные материалы | Сумма предварительной оплаты | Бухгалтерская справка-расчет |

| 68.2 | 76.АВ | Зачитывается НДС с погашенной предварительной оплаты | Сумма НДС | Счет фактураКнига покупок |