Оборачиваемость активов

Содержание:

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

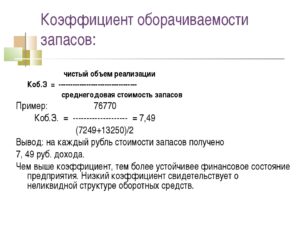

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Практические навыки

Для эффективного ведения дел бизнеса важно анализировать и мониторить важнейшие экономические показатели. Это можно сделать на основе полученной бухгалтерской отчетности, используя формулы

Анализ по данным отчетности

В числитель основной формулы вносится показатель из Формы № 2 по строке С. № 2120. Для расчета ССЗ отражается информация из баланса по строке запасы № 1210.

Расчет ССЗ по форме № 1: Ср. показатель стоимости запасов = (сумма стр. 1210 на начало и конец года) / 2.

По финансовой отчетности вычисляют КОЗ: стр. 2120/ Ср. показатель стр. 1210. Если в числитель вносится В (строка 2110), то его делят на ср. показатель строки 1210.

Например, известны показатели по годам из отчетности. Для удобства можно занести цифры в таблицу.

| Показатели | 2016 | 2017 | 2018 |

| 1. С/с (строка 2120), тыс. р. | 300428 | 325322 | 293016 |

| 2. Запасы (стр. 1210), тыс. р. | 50206 | 57586 | 73595 |

| 3. Среднее значение СЗ, тыс. р. | 50206 | 53896 | 65590,5 |

| 4. Оборачиваемость (стр. 1 / стр. 3), количество раз. | 5,98 | 6,03 | 4,46 |

| 5. Продолжительность оборачиваемости (360 / стр. 4), дни. | 60,2 | 59,7 | 80,71 |

Нужно определить средний показатель стоимости запасов (пункт 3).

2016 = (50206 + 50206) / 2 = 50206 т. р.

2017 = (50206 + 57586) / 2 = 53896 т. р.

2018 = (57586 + 73595) / 2 = 65590,5 т. р.

По данным рассчитывается коэффициент:

КОЗ 2016: 300428 / 50206 = 5,98 об. Для 2017:60,3 об., 2018: 4,46 об.

На основании КОЗ рассчитывается продолжительность оборота запасов (пункт 5):

2016: 360 / 5,98 = 60,2 дней, для 2017: 59,7 дн., 2018: 80,71 дн.

В 2017 г по сравнению с предыдущим годом произошло повышение деловой активности компании. Длительность одного оборота запасов уменьшилась с 60,2 дней до 59,7 дн, а оборотный процесс производственных запасов возрос.

Рациональное ведение деятельности любого направления по обращению ТМЦ требует от руководства проведения анализа базовых показателей.

https://youtube.com/watch?v=Yt_THfZj4Qc

Польза вычислений для компании

Сравнивая период «работы» МПЗ, отмечают, что чем выше сумма этого показателя, длиннее полный цикл, тем больше остатков товара на складах и меньше оборачиваемость. Если оборачиваемость в днях низкая и полный оборот МПЗ выполняют за малый интервал времени, сырье применяется с высокой действенностью и отдачей. Отчетный период может быть, к примеру, год, месяц, квартал.

Подробный анализ показателей обновляемости запасов, продолжительности оборота позволяет изучить рациональность применения вида сырья, на основе полученных данных создать и утвердить программу контроля ТМЦ в компании.

Оборот запасов является особенностью деловой активности компании, основой для формирования, выработки политики управления запасами.

Предыдущая

ЭкономикаЭкономическая интеграция – этапы развития, формы и примеры в мире

Следующая

ЭкономикаМонополия в экономике – понятие, виды, признаки, примеры

В чем целевое назначение мобильных средств

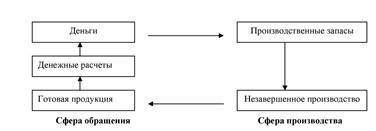

Главная цель оборотных активов – совершать процесс оборота, в ходе которого данные средства меняют материально-вещественную форму на денежную, и наоборот. Схема проста: деньги-товар, товар-деньги.

Например, компания Х имеет денежные средства, которые тратит на закупку сырья – первое превращение денег в материальные объекты – запасы (детали, расходники, материалы и т.д.). После этого запасы проходят производственный процесс и вступают в стадию незавершенного производства – второе превращение. И затем они становясь готовой продукцией– третье превращения. Во 2-й и 3-й фазе –это еще не деньги, но экономическая форма и роль уже иные. И когда готовая продукция реализуется (потребителю, посреднику), предприятие получает денежные средства – четвертое превращение.

А их, в свою очередь, можно вновь использовать на закупку ресурсов для продолжения процесса производства. Таким образом, обращение активов снова повторяется по следующему кругу.

Анализ оборачиваемости и основных средств: Что это такое?

Анализ оборачиваемости охарактеризует интенсивность использования активов или обязательств организации. Показатели оборачиваемости рассчитываются либо как коэффициент, либо в днях одного оборота.

Наиболее популярными в финансовом анализе являются следующие показатели оборачиваемости:

- оборачиваемость запасов;

- оборачиваемость дебиторской задолженности;

- оборачиваемость активов;

- оборачиваемость кредиторской задолженности.

При расчете коэффициентов оборачиваемости в числителе всегда стоит финансовый результат в виде выручки, в знаменатели – средняя за период величина актива или обязательства, оборачиваемость которого мы анализируем.

При расчете оборачиваемости в днях, количество дней в году (365) делят на годовой коэффициент оборачиваемости.

Денежный цикл (цикл оборотного капитала)

Денежный цикл, или цикл оборотного капитала (cash conversion cycle, operating cycle) – это период обращение денежных средств с момента приобретения за них ресурсов (сырья, материалов) и до момента продажи готовой продукции и получения за нее денег. Данный период выражается в днях и отражает эффективность управления оборотным капиталом организации.

Читать полностью →

Коэффициент оборачиваемости

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Читать полностью →

Оборачиваемость активов (Asset turnover)

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Читать полностью →

Оборачиваемость дебиторской задолженности (Receivable turnover)

Оборачиваемость дебиторской задолженности (receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Читать полностью →

Оборачиваемость запасов (Inventory turnover)

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов.

Читать полностью →

Оборачиваемость кредиторской задолженности (Accounts payable turnover)

Оборачиваемость кредиторской задолженности (accounts payable turnover ratio) – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Читать полностью →

Оборачиваемость оборотных средств

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств.

Читать полностью →

Фондоёмкость

Фондоёмкость – показатель эффективности использования основных средств предприятия, рассчитанный как обратный показателю фондоотдача.

Читать полностью →

Сущность понятия

Ресурсоотдача (asset turnover), более известная как оборачиваемость активов (ОА), помогает рассчитать данные по обороту капиталовложений за определенный период времени. Оборачиваемость активов иллюстрирует, насколько эффективно используются имеющиеся у организации фонды в целом или определенная часть активного имущества. При помощи рассчитанных значений группы показателей оборачиваемости (ОА, дебиторская и кредиторская задолженность, запасы и проч.) можно определить уровень продуктивности и результативности применения собственных средств, имущества и обязательств предприятия.

Пример расчета оборачиваемости оборотных средств:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 145 | 150 | 155 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Дебиторская задолженность за товары и услуги | 98 | 78 | 36 |

| ИТОГО ПО РАЗДЕЛУ II | 134 | 122 | 110 |

| Баланс | 279 | 272 | 265 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 900 | 885 |

Оборачиваемость оборотных активов (2016 г.) = 900/ (134/2+122/2) = 7,03

Оборачиваемость оборотных активов (2015 г.) = 885/ (122/2+110/2) = 7,63

Полученные данные показывают, что эффективность использования оборотных активов компанией «Веб-Инновация-плюс» снижается. Если в 2015 г. на каждый рубль оборотных активов продано товаров и услуг на сумму 7,63 рубля, то в 2016 г. – только на 7,03 рубля. Главным фактором снижения показателя является постоянное увеличение суммы дебиторской задолженности за товары и услуги. Учитывая, что объем сбыта остается относительно стабильным в течение периода исследования, увеличение суммы дебиторской задолженности за товары и услуги является негативным явлением. Для увеличения оборачиваемости оборотных активов необходимо предпринять меры по возвращению средств компании. Для устранения риска возникновения проблемы в будущем необходимо разработать комплексную стратегию коммерческого кредитования клиентов

В рамках стратегии необходимо разделить всех покупателей по группам, зависимо от истории сотрудничества, их финансового состояния и их важности для компании. Основная доля товарных (коммерческих) кредитов должна приходиться на наиболее надежных та важных клиентов

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Коэффициент оборачиваемости оборотных средств. Расчет на примере ОАО «Ростелеком»

| Расчет коэффициента оборачиваемости оборотных средств произведем на ОАО «Ростелеком», которая является крупнейшим телекоммуникационной компаний. Входит в индекс голубых фишек Московской биржи. |

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Баланс предприятия

Расчет коэффициента оборачиваемости оборотных средств (активов) для ОАО “Ростелеком”. Отчет о прибылях и убытках

Для расчета коэффициента хватает публичной отчетности, которую можно взять с официального сайта компании. Возьмем 4 отчетных периода (квартал каждый), так мы сможем охватить целый год для нашей диагностики. Так как в расчете коэффициента используются данные на начало и конец отчетного года, то в нашем случае получится для 4х отчетных периодов – 3 рассчитанных коэффициента.

Коэффициент оборачиваемости оборотных средств 2014-1 = 73304391/(112128568+99981307)*0,5 = 0,69 Коэффициент оборачиваемости оборотных средств 2014-2 = 143213504/(99981307+96694304)*0,5 = 1,45 Коэффициент оборачиваемости оборотных средств 2014-3 = 214566553/(96694304+110520420)*0,5 = 2

Значение коэффициента за год увеличилось. Можно сделать вывод, что у ОАО «Ростелеком» увеличивалась эффективность деятельность. Связано это в большей степени с тем, что Выручка увеличивалась. Именно увеличение выручки дало увеличение значений у коэффициента, так как значение основных средств (стр.1200) изменялось не сильно.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Экономический смысл

Коэффициент оборачиваемости – значение, отражающее степень интенсивности применения определенной доли или всех ресурсов в целом. Он показывает, сколько циклов «деньги – продукция – деньги» (оборотов) совершили активы за определенный момент времени.

Традиционно расчеты производятся за период, равный среднестатистическому месяцу (30 дней), кварталу (90 дней), полугодию и году.

Анализ и оценка динамики оборачиваемости необходимы для соблюдения баланса между структурными составляющими фондов предприятия.

Они позволяют частично спрогнозировать результат экономической деятельности, выяснить потребность в определенных видах ресурсов и капитала.

Рост показателя оборачиваемости – это сигнал о повышении деловой активности и платежеспособности субъекта хозяйствования. Стабильно положительная динамика характеризует предприятие как бесперебойно работающее и устойчивое к колебаниям рынка.

Виды, формулы и примеры расчета

Совокупные активы организации состоят из:

- оборотных — они потребляются за один производственный цикл либо списываются с баланса в течение года;

- внеоборотных — часть ресурсов со сроком эксплуатации (потребления) более года.

Важно! Скорость оборота рассчитывается по всем структурным составляющим оборотных и внеоборотных фондов. Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов

Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов.

То есть при средней стоимости активов в 15,6 млн. руб. и выручке в 1,2 млн. рублей ресурсоотдача составит 0,077 пункта, или 7,7%. Величина активов берется из бухгалтерского баланса.

Важно! Традиционно показатели отдачи вычисляют за год. Они не имеют нормативного значения, поэтому для сравнительного анализа выбирают средние показатели по отрасли

Оборачиваемость оборотных активов

Помимо главного значения ресурсоотдачи, также рассчитывают оборачиваемость текущих (оборотных) активов:

Данный показатель говорит об эффективности управления ресурсами. Часто экономистам необходимо точно знать, сколько составляет полный цикл производства «деньги – продукция – деньги». Для этого среднее количество дней в году (нормативное 365) делят на полученное значение. Так выясняют период оборота оборотных активов, который отражает длительность одного цикла в днях:

- Поб – период оборота;

- П – период расчета в днях;

- Коб – коэффициент оборачиваемости.

Чем больше знаменатель дроби – коэффициент оборачиваемости, тем меньше окажется продолжительность (период) оборота и наоборот.

В анализе активно используется и расчет оборачиваемости составных частей активов:

Дебиторской задолженности. Равна отношению выручки к среднегодовой сумме задолженности. Рост коэффициента сигнализирует о сокращении сроков оплаты покупателями за поставленный товар.

Товарно-материальных запасов. Можно рассчитать, как отношение общей выручки к среднегодовому объему запасов и затрат. Рост коэффициента показывает грамотное и оперативное управление сырьем и ресурсами, планомерную работу снабжения и производства.

Денежных ресурсов (средств на счетах и в кассе). Равна отношению чистой выручки к среднегодовому объему денежных средств

Деньги – фонды высокой ликвидности, поэтому их важно рационально использовать. Чем активнее используются средства на счетах, тем выше деловая активность, большее количество циклов «товар – деньги – товар» совершается за отчетный год

Снижение оборачиваемости денежных средств приводит к образованию «кассовых разрывов», падению платежеспособности организации.

Аналогичным образом можно рассчитать и оборачиваемость других видов оборотных активов, структура которых представлена на рисунке ниже.

Оборачиваемость внеоборотных активов

Коэффициент оборачиваемости внеоборотных активов (фондоотдача) равен отношению суммы реализации товаров и услуг к средней стоимости основных средств за определенный период. Выручка для расчета берется без учета налога на добавленную стоимость, начисленных акцизов и т.п.:

Рост коэффициента отражает положительные сдвиги в использовании основных средств предприятия, увеличение их отдачи в прибыль. Снижение трактуется двояко, исходя из сложившейся ситуации.

Для расчета эффективности в днях среднее число дней в году (365) делят на полученный коэффициент. Фондоотдача в днях равна:

Во внеоборотных фондах выделяют несколько ключевых видов:

- основные средства;

- нематериальные;

- финансовые;

- прочие.