Как рассчитать заработную плату?

Содержание:

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Расчет средней зарплаты в РФ 2017 год

В 2017 году, как и в предыдущие годы, по закону, согласно статье сто тридцать шестой ТК РФ, заработная плата должна начисляться два раза в месяц. Если работодатель будут нарушать условия, то может понести административную ответственность. Поэтому начисление зарплаты пошагово для начинающих должно осуществляться такими видами оплат:

1 Аванс за счет будущей зарплаты. Он составляет определенный процент от основной оплаты.

2. Зарплата за полный рабочий месяц. В зависимости от рабочих дней она может начисляться как за одну половину, так и за две половины месяца.

Главные показатели средней зарплаты в 2017 г.:

- сумма выплат, которые были начислены за один год;

- время работы по календарю за двенадцать месяцев;

Для расчета средней заработной платы используют формулу: Средняя зарплата = Выплаты за год / на двенадцать месяцев.

с 9 00 до 18 00

ул. Б. Краснофлотская, 15

В корзине 0 товаров на сумму

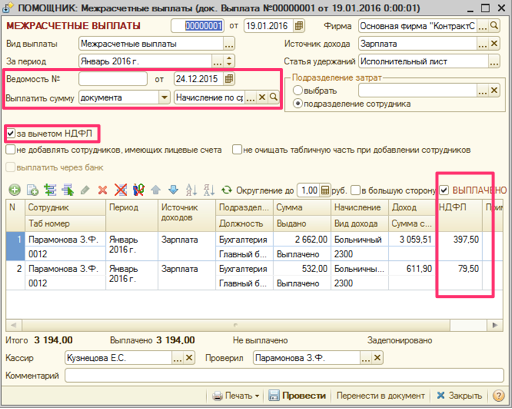

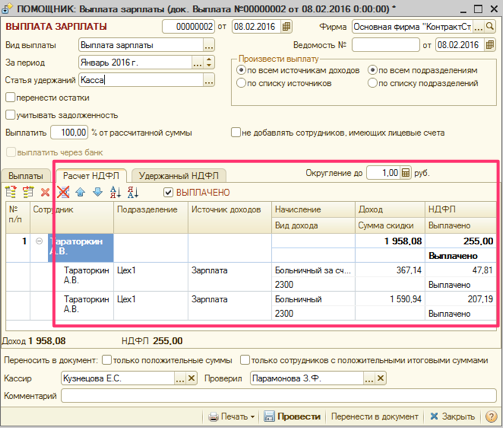

Для удержания НДФЛ по правилам 2016 года используются следующие документы:

Документ «НДФЛ» — для удержания НДФЛ с оплаты труда (например, вид дохода 2000 – «Заработная плата»). Дата – последнее число месяца

Документ «Выплата» с помощником «Межрасчетная выплата» или «Выплата зарплаты» — для удержания НДФЛ со всех остальных видов дохода (например, 2012 — «Отпуск, компенсация отпуска, компенсация при увольнении», 2300 – «Пособия по временной нетрудоспособности», 2760 – «Материальная помощь») – в момент выплат дохода!

Какие настройки надо сделать в программе?

В справочнике «Виды доходов» укажите, с каких видов доходов удерживать налог при выплате дохода: установите признак «рассчитывать НДФЛ при выплате дохода». Для видов дохода, у которых данный признак установлен, НДФЛ будет рассчитан в момент выплаты дохода в документе «Выплата» при выборе вида операции «Межрасчетная выплата» в режимах работы «выплатить сумму документа» или «выплатить сумму начисления». Для остальных видов дохода НДФЛ будет рассчитан в документе НДФЛ

По умолчанию признак «рассчитывать НДФЛ при выплате дохода» установлен для видов доходов: 2010, 2012, 2300, 2760, 2761, 2762. Для других видов доходов признак нужно установить самостоятельно

Обратите внимание! В помощниках по выплате зарплаты появились новые закладки, связанные с НДФЛ, на которых и будет отражен удержанный налог с вышеперечисленных видов доходов

В помощнике определяется сумма дохода, НДФЛ и сумма к выплате. При установленном флажке «Выплачено» проводится сумма выплаты и удержанный НДФЛ.

Какой помощник использовать для выплаты вышеперечисленных доходов, определяет дата выдачи дохода. То есть, если выплата б/л или суммы отпускных совпадает с датой выплаты заработной платы, вы можете использовать помощник «Выплата зарплаты», в котором сумма выплаты будет с учетом суммы б/л или отпускных за вычетом НДФЛ с суммы б/л. Налог с суммы б/л или отпускных будет удержан именно в этом документе и отразится на закладке «Расчет НДФЛ».

Если дата выплаты сумм б/л или отпускных не совпадает с датой выплаты заработной платы, то нужно использовать помощник «Межрасчетные выплаты» с переключателем «Выплатить сумму» — «по документу» (и указанием конкретного документа) или «по начислению» (с выбором конкретного начисления).

По итогам месяца после начисления з/п производится расчет документа «НДФЛ», в котором будет удержан налог с основной з/п (например, по виду дохода 2000) и справочно отображен удержанный налог в течении месяца документами «Выплата» по видам доходов.

Виды начислений, учитываемых при расчете зарплаты

При приеме на работу новых сотрудников с ними заключаются трудовые договоры, в которых оговариваются размеры и виды выплат. Данные выплаты имеют обязательный и дополнительный характер.

К обязательным относятся выплаты, регламентированные законодательством, такие как:

основная заработная плата;

оплата отпусков;

оплата больничных листов;

оплата за работу в выходные и праздничные дни;

оплата за сверхурочную работу;

доплаты за тяжелые и вредные условия труда и т.д.

К дополнительным начислениям относятся виды оплаты, установленные актами работодателя в соответствии с законодательными актами РК: премии, дивиденды и бонусы, материальная помощь, компенсация за аренду жилья, единовременные пособия и т.д.

Данные виды начисления учитываются при расчете заработной платы и составляют в совокупности доход работника.

По мере наступления событий производится расчет больничных, отпускных и т.д. Данные расчеты будут оказывать влияние на расчет заработной платы.

С учетом произведенных расчетов (больничные, отпускные и т.д.) производится начисление заработной платы, которая включает в себя все виды выплат, установленных работнику.

Полезно!

- Больничный лист;

- PRO начисление по больничному листу в программе «Бухгалтерия 8 для Казахстана»

Начисленная сумма доходов сотрудников отражается на счете учета типового плана счетов, утвержденного

:

3350 — «Краткосрочная задолженность по оплате труда».

Начисленные доходы работников учитывается при расчете средней заработной платы.

Порядок расчета средней заработной платы определен

.

Средняя заработная плата применяется при расчете отпускных, компенсации за неиспользованный трудовой отпуск и т.д.

Полезно!

Прожиточный минимум и МРОТ в Москве и Московской области в 2021 году

С 1 января 2021 года федеральный МРОТ составляет 9489 рубля. См. «МРОТ с 1 января 2021 года». Однако «минималка» Московской области больше федеральной. Ведь регионы вправе устанавливать свой МРОТ, но не меньше общефедерального (ч. 4 ст. 133.1 Трудового кодекса РФ).

Минимальный размер заработной платы в Московской области напрямую зависит от прожиточного минимума для трудоспособного населения, проживающего в этом регионе. Поэтому такая сумма и продолжает действовать с 1 января 2021 года:

| Регион | Код региона | Минимальная заработная плата (руб.) |

| Московская область | 50 | 13 750* |

* Размер минимальной зарплаты включает доплаты, надбавки, премии и другие выплаты, кроме выплат в соответствии со статьями 147, 151–154 ТК.

С 1 мая 2021 года МРОТ в Нижегородской области, как и во всех регионах РФ, повышен до федерального уровня минимальной зарплаты. В связи с этим работодателям необходимо увеличить выплаты работникам и пересчитать пособия.

МРОТ в Нижегородской области с 1 мая 2021 года — 11 163 рубля.

Каждый субъект РФ вправе устанавливать свой размер минимальной зарплаты, единственное ограничение — он должен быть не менее федерального МРОТ. Нижегородская область относится к числу тех регионов, которые устанавливают свою минималку. С 2013 года в области применяются дифференцированный подход к утверждению минимального заработка в бюджетных и внебюджетных организациях. Согласно Региональному соглашению о минимальной заработной плате в Нижегородской области на 2021 год от 09.01.18 № 1-П/2/А-9, на территории Нижегородской области с 1 января 2021 года размер МРОТ для работников, полностью отработавших норму рабочего времени и выполнивших свои трудовые обязанности составляет: Реклама 17 для организаций внебюджетного сектора экономики — 10 000 руб.; для учреждений бюджетной сферы на уровне — 9 489 руб. (не ниже МРОТ, установленного Федеральным законом от 19.06.00 № 82-ФЗ «О минимальном размере оплаты труда»). Региональное соглашение о минимальной заработной плате в Нижегородской области на 2021 год (от 09.01.18 № 1-П/2/А-9) С 1 мая 2021 года МРОТ в Нижегородской области для всех организаций (бюджетных и небюджетных) составит 11 163 рубля согласно статье 1 Федерального закона от 19.06.00 № 82-ФЗ (в ред. Федерального закона от 07.03.18 № 41-ФЗ). Пока региональным соглашением не утверждена минимальная зарплаты выше федерального МРОТ.

Работодатели Московской области (организации и ИП) должны установить зарплату не меньше подмосконого МРОТ (13 750 р.), только если они присоединились к московскому региональному соглашению. Автоматически присоединяются к нему те работодатели, которые в течение 30 календарных дней после публикации соглашения не направили в орган по труду субъекта РФ письменный мотивированный отказ присоединиться. Если такой отказ был отправлен, то зарплату в Московской области с 1 января 2021 года можно сравнивать с федеральным МРОТ (9489 р). Если отказа не было, то с 1 января 2018 года опирайтесь на МРОТ Московской области – 13 750 р.

МРОТ Московской области, применяемый с 1 января 2021 года, уже включает тарифную ставку (оклад) или оплату труда по бестарифной системе, а также доплаты, надбавки, премии и другие выплаты, за исключением выплат:

- за работу во вредной вреде и опасных условиях;

- совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы;

- ночную и сверхурочную работу, труд в выходные и праздники.

Иными словами, за сверхурочную работу, нужно платить сверх подмосковного МРОТ.

С МРОТ сравнивайте общую сумму выплаты за месяц до того, как удержите НДФЛ. То есть на руки человек может получить и меньше минимальной оплаты.

Включайте в МРОТ все премии и вознаграждения, входящие в систему оплаты труда. Исключение – районные коэффициенты и надбавки, их начисляйте сверх минимальной оплаты.

За зарплату ниже МРОТ без надлежащего обоснования вменяют штрафы. Компании, если нарушение первое, грозит штраф от 30 000 – до 50 000 руб. Если нарушение повторное – от 50 000 до 70 000 руб. Для должностного лица санкции соответственно: штраф от 1000 до 5000 руб. и от 10 000 до 20 000 руб. либо дисквалификация от года до трех лет. В отношении предпринимателя действуют те же нормы, что и для должностного лица, только к ИП не может быть применена дисквалификация (п. 1 и 2 ст. 5.27 КоАП РФ).

Общая информация о том, как рассчитать зарплату по окладу

В свою очередь, при расчете итоговой зарплаты, во внимание необходимо принимать следующие категории

- Подоходный налог. Данная величина вычитается из дохода всех сотрудников. В свою очередь страховые суммы неуместно удерживать из зарплаты персонала, данные средства следует отчислять из прибыли компании.

- Авансовая сумма, которая должна быть вычтена из итогового дохода субъекта, если он получил ее ранее.

- Удержания по исполнительным листам. В случае, когда работник имеет обязательства по кредиту или алиментам, бухгалтерия, на основании соответствующего заявления или постановления суда, вправе вычитать определенный процент заработка субъекта на обозначенные нужды.

- Сотрудник может иметь надбавки, доплаты и иные добавочные выплаты, которые могут увеличивать итоговую сумму заработной платы.

Формула расчета зарплаты может варьироваться относительно индивидуальных обстоятельств в компании. Наиболее распространенная и простая формула использует следующие позиции для определения итоговой зарплаты:

- Размер оклада. Данную величину необходимо искать в штатном расписании предприятия, в трудовом соглашении с субъектом, а также в Приказе о трудоустройстве, публикуемом управленцем.

- Количество отработанных дней за отчетный (месячный) период. Исчисление данного показателя должно происходить в соответствии с установленным планом (производственным календарем) и фактическими данными (табель учета рабочего времени). В целом, общий результат будет зависеть от количества рабочих дней (пять или шесть дней в неделю), специфики деятельности предприятия и конкретной должности. В рамках рассматриваемого показателя также учитываются все дни болезни, отпуска, прогулов, простоев и т.д.

- Дополнительные суммы. Предполагаются премии, доплаты, средства возмещения, и иные выплаты, полагающиеся субъекту помимо оклада.

Так, отвечая на вопрос, как рассчитать заработную плату по окладу, необходимо отметить следующую формулу: Зарплата = Оклад / РД * Д, где:

- РД – количество рабочих дней, предполагаемых для данного отчетного периода;

- Д – количество дней, фактически отработанных сотрудником в рамках отчетного периода.

Данная формула позволяет определить объем зарплаты от оклада, если в отчетном месяце субъект не получает премий или иных добавочных выплат. Для более детального рассмотрения актуальности данной формулы приведем пример:

Пример. Работники ООО «Бальзамин» трудятся пять дней в неделю по 8 часов. В Положении об оплате труда ООО «Бальзамин» зафиксировано, что сотрудникам полагается ежемесячная премия, в объеме 20% от оклада. Впрочем, в Положении также указано, что премия не будет выдана, если работник не достиг должного уровня выработки за отчетный период, либо имеет дисциплинарное взыскание в отчетном месяце.

Монтажник Лавров С.Л. в марте 2019 года получил письменное замечание за прогул. Как следствие, вместо 22 положенных рабочий дней, субъект отработал только 21.

Оклад Лаврова С.Л., исходя из штатного расписания, составляет 23.000 руб. В марте 2019 года сотрудник не получает никаких дополнительных выплат ввиду наличия дисциплинарного нарушения, следовательно, для итогового исчисления зарплаты, уместно применить рассмотренную выше формулу: Зарплата = 23.000 / 22 * 21 = 21.954,55 руб. Так, данная величина будет начислена Лаврову за март.

Однако важно отметить, что зачастую сотрудники получают зарплату с различными надбавками и дополнительными выплатами, так как само «тело» оклада практически повсеместно является относительно низкой суммой. Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Пример. Сотрудники ООО «Северочек» трудятся 5 дней в неделю, 8 часов. В Положении об оплате труда предприятия фиксируется, что если работники не имеют дисциплинарных замечаний и полностью выполняют план, то они могут рассчитывать на дополнительные 20% от оклада.

В марте кадровая сотрудница Акопян А.К. не имела замечаний и дисциплинарных взысканий, а также отработала все 22 рабочих дня. Ее оклад, в соответствии с трудовым соглашением, составляет 28.000 руб. Как следствие, работница вправе претендовать на премию. Для исчисления зарплаты уместно использовать такую формулу: Зарплата = Оклад + ДВ, где «ДВ» значит «дополнительные выплаты». Фактически, итоговый доход Акопян А.К. будет составлять: 28.000 + 20% = 33.600 руб.

Выплата зарплаты на банковские карточки

Подготовка выплаты

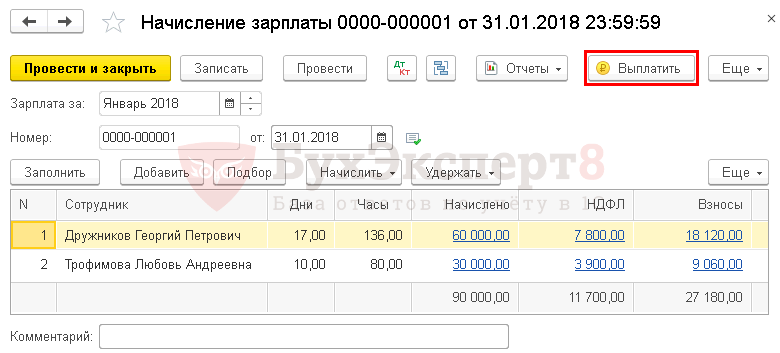

Осуществить выплату зарплаты за месяц можно прямо из документа Начисление зарплаты по кнопке Выплатить.

Программа автоматически формирует следующие документы:

- Ведомость в банк вид операции На счета сотрудников, так как по примеру зарплата работникам перечисляется на личные карточки;

- Платежные поручения вид операции Перечисление заработной платы работнику — на перечисление зарплаты каждому получателю;

- Платежное поручение вид операции Уплата налога — на перечисление НДФЛ в бюджет.

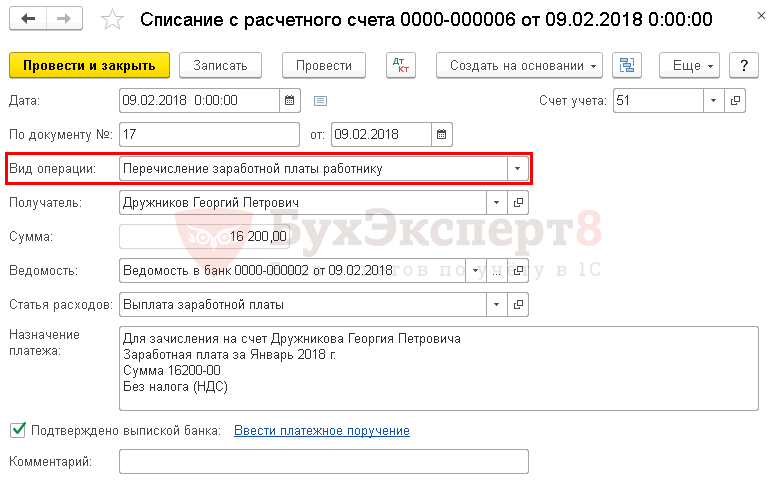

Выплата зарплаты

Когда получим подтверждение банка о произведенных выплатах, создаем документы Списание с расчетного счета вид операции Перечисление заработной платы работнику на каждого сотрудника. Сделать это можно разными способами:

Документ будет заполнен автоматически. Проследите за заполнением полей:

- Дата — дата выписки банка, которой прошел платеж;

- Вид операции — Перечисление заработной платы работнику;

- Получатель — работник, кому перечислена зарплата;

- Сумма — выплаченная сумма зарплаты;

- Статья расходов — Выплата заработной платы.

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2021 году, то средний заработок считаем за 2020 и 2019 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

ВАЖНО

С апреля 2020 года действует правило. Если пособие по временной нетрудоспособности в расчете за полный календарный месяц менее МРОТ (12 130 руб.), то больничные выплачиваются в размере МРОТ за полный календарный месяц. Тогда размер дневного пособия — это МРОТ, деленный на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому. Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам

Начиная с 2021 года, во всех регионах вводится следующая система. Пособие по временной нетрудоспособности за первые 3 дня работник получает от работодателя, за все остальные дни — напрямую от ФСС. Пособие по БИР в полном объеме — напрямую от ФСС (см. «С 2021 года во всех регионах России пособия будут выплачиваться напрямую из ФСС»).

Подробнее о начислении больничных можно прочитать в статье «Оплата больничного листа в 2021 году».

Определение, состав и структура заработной платы

Прежде чем рассматривать части, входящие в заработную плату, нужно раскрыть экономическую сущность этого понятия. Каждый человек, устраиваясь на работу, соглашается на определенные условия: это рабочее время, условия труда и отдыха, уровень заработной платы. Все они прописываются в документе, который называется трудовой договор. На каждом предприятии есть дополнительные документы, которые устанавливают размеры заработной платы основных рабочих и административного персонала, а также порядок начисления доплат и премий.

Итак, дадим определение заработной платы – выплата, которая осуществляется в денежной форме работнику от работодателя за определённое количество выполненных работ или отработанное время.

Есть еще одно определение понятия заработной платы, оно звучит так: стоимость трудовых ресурсов, применяемых в производственном процессе предприятия. Она назначается каждому работнику индивидуально, на ее размер влияет множество факторов: условия, в которых трудится сотрудник, количество выполняемой работы или отработанных часов, качества сотрудника, его опыт, квалификация, уровень образования.

Экономисты дают и такое определение заработной платы работников – сумма затрат, которые понесло предприятие для выпуска товаров, направленная на стимулирование работников, участвующих в производстве.

Государством установлен минимальный размер заработной платы. Определение этой суммы осуществляется государственными органами, с января 2020 года она составляет 12130 рублей. Это значит, что ни одному работнику, который работает полный рабочий день или полную рабочую неделю, не может быть назначено жалованье ниже этой суммы. Это требование Трудового кодекса РФ, если оно будет нарушено, то работодателя ждут штрафы от контролирующих органов.

Так как в состав заработной платы работников входит оклад (ставка)и стимулирующие выплаты, то сумма оклада может быть ниже минимального размера заработной платы, но с доплатами сумма заработной платы будет больше МРОТ.

Определение ставки заработной платы подразумевает самую низкую сумму денег, которую работник получит, трудясь весь месяц. К стимулирующим выплатам относят различные премии, надбавки и соцвыплаты. Из-за этого деления в составе заработной платыпринято выделять постоянную или основную часть и переменную (дополнительную).

Состав основной заработной платы включает в себя следующие выплаты: заработную плату за фактически отработанное время или зарплата по окладу, оплата за определённый объем работы, надбавки, премиальную часть или доплаты, предусмотренные внутренними документами предприятия.

Пример доплаты за условия труда: работникам, которые осуществляют трудовую деятельность на территории Крайнего Севера или премия по результатам года. На многих предприятиях такую заработную плату называют тринадцатой, она выплачивается на основании коллективного договора – внутреннего документа организации, в котором указываются основания для получения годовой премии. Например, если работник в течение года опаздывал на службу, то его могут лишить такой доплаты.

Формула по которой рассчитывается основная заработная плата зависит от ее состава:

Дополнительная заработная плата – это переменная часть. В нее включаются различные отпуска (очередной, положенный работнику каждый год или учебный), а также социальные выплаты.

Дополнительная заработная плата рабочих рассчитывается по формуле:

Порядок определения заработной платы разрабатывается и утверждается каждой фирмой индивидуально, но он должен соответствовать всем законодательным нормам, которые приняты в государстве. Например, в организациях существуют следующие документы:

- Положение об оплате труда. В нем устанавливаются правила начисления заработной платы основных работников и администрации. Так, работникам, которые трудятся в сфере продаж, может быть назначен оклад и процент от продаж за месяц или день. А сотрудникам, занятым в производстве устанавливается оклад в зависимости от его квалификации (разряда или стажа работы);

- Положение о премировании. В нем устанавливаются правила, по которым сотрудникам назначается премия. Это может премия за количество произведенной продукции, или за количество отработанных лет на предприятии.

Как основную, так и дополнительную заработную плату рассчитывают в бухгалтерии предприятия.Ее принято делить на начисленную (то есть сумма денег, положенная работнику за его труд) и полученную (то есть ту, что работник получает на руки после вычета налога на доходы физических лиц).

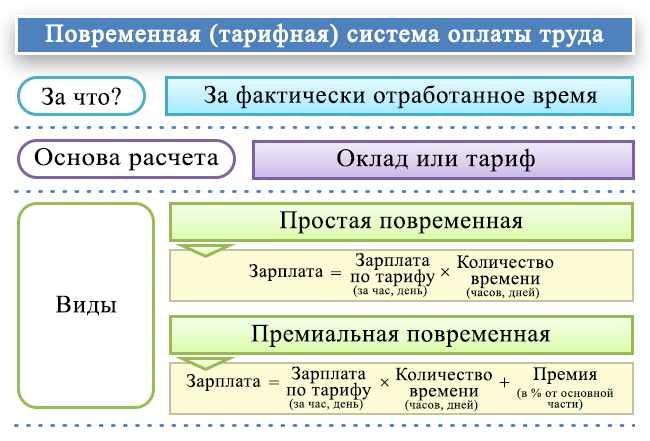

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911)

При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Понятие заработной платы и оплаты труда

Оплата труда представляет собой материально-денежное вознаграждение работников, т.е. денежные выплаты по результатам труда. Основной частью в системе доходов наемного работника выступает заработная плата.

Определение 1

Заработная плата — вознаграждение за труд, которое зависит от уровня квалификации работника, качества, количества, условий и сложности выполняемой работы, а также стимулирующие и компенсационные выплаты (статья 129 Трудового Кодекса РФ).

Заработная плата — это цена, выплачиваемая сотруднику предприятия за выполненный им труд. Зарплата имеет ставку в единицу времени, то есть оплата может производиться за час работы, оплата за отработанный день или месяц. Если рассматривать понятие заработная плата для работника, то это основной его источник дохода, оказывающий влияние на благосостояние семьи в целом. Несомненно, каждый работник заинтересован в увеличении своей заработной платы, а, следовательно, возрастает качественный результат его труда.

Для работодателя зарплата начисленная работнику — это издержки производства. Заработная плата входит в состав основных статей расхода в себестоимости товаров и услуг, а, следовательно, работодатель наоборот заинтересован в уменьшении этих затрат.

К основным функциям заработной платы относят:

- социальную функцию;

- воспроизводственную функцию;

- учетную функцию;

- стимулирующую функцию.

Формы и системы оплаты труда на всех уровнях хозяйствования создают материальную основу развития трудовых ресурсов, рационального использования человеческого капитала и эффективного управления сотрудниками всех категорий. Связь оплаты труда сотрудников с фактическими результатами их деятельности осуществляется при помощи использования форм и систем оплаты труда. Они устанавливают степень зависимости вознаграждения сотрудника от результатов его деятельности. В каждой компании труд, затраченный конкретным работником, может быть представлен количеством отработанного времени либо объемом выпущенной продукции, оказанных услуг или выполненных работ. Базисными формами оплаты труда работников выступают сдельная и повременная.

Выбор первой, либо второй формы оплаты труда зависит от объективных обстоятельств, таких как, например, применяемые средства труда и формы его организации, специфика технологического процесса, требования к качеству продукции (услуги). Выбор формы и системы оплаты труда – это самостоятельное решение организации (работодателя), т.к. только в организации непосредственно может быть реализован всесторонний учет данных условий.

Процедура расчета зарплаты в 1С УПП

После того, как в информационную базу были введены данные о текущей выработке сотрудников, имеющихся отклонениях от графика, единоразовых начислениях, а также удержаниях можно выполнить расчет зарплаты и начислений, связанных с ней.

Чтобы выполнить расчет заработной платы нужно пользоваться «Начислением зарплаты работникам организации».

Чтобы приступить к расчету, пользователю следует выполнить создание нового документа, после чего указать общие параметры расчета. А именно: организацию, месяц, за который начисляется оплата и так далее. После этого следует приступить к остальным действиям: сначала нужно заполнить таблицу документа, а потом — произвести расчет (данные действия могут быть выполнены в автоматическом режиме).

Именно в автоматическом режиме будут рассчитываться следующие удержания: налог на доходы, суммы займов, по которым подошли сроки погашения, а также алиментные выплаты. Удержания будут отражены на соответствующих закладках таблицы документа.

Конфигурация способна автоматически справиться с разными сложными ситуациями (например, когда данные о причинах того, что сотрудник отсутствует на рабочем месте, будут внесены несколько раз). Если будет указано, что работник отсутствует на работе по непонятной причине, то заработная плата за эти дни не будет начислена. А вот если позднее окажется, что он был временно нетрудоспособен по причине болезни и в доказательство работник принесет больничный лист за указанный период — то при очередном начислении месячной зарплаты ему возвратят денежные средства за период болезни.

В компаниях, отличающихся большим штатом сотрудников, оплату труда и прочие виды начислений значительно проще рассчитывать по подразделениям, а не всем подчиненным сразу. А вот если речь идет о крупной корпорации, то расчетом заработной платы придется заниматься нескольким пользователям конфигурации одновременно. За каждым расчетчиком заработной платы можно закрепить конкретные подразделения с внесением данных в базу.

Если при создании документации указывать расчетчика, то в таблицу будут внесены только те сотрудники, которые обслуживаются указанным расчетчиком.

Чтобы подготовить выплату заработной платы следует пользоваться документом «Зарплата к выплате организации».

Формирование и заполнение данного документа будет осуществляться в автоматическом режиме. В нем можно регистрировать выплату через кассу компании, а также посредством безналичного начисления денежных средств на счета сотрудников в банке. Зарплату, которая не была получена в срок, можно регистрировать как задепонированную.

При помощи конфигурации создаются все бумажные печатные формы, которые связаны с начислением зарплаты: платежных ведомостей, расчетных листов.