Проводки по 50 счету (касса)

Содержание:

Карточка счета 50 по дням

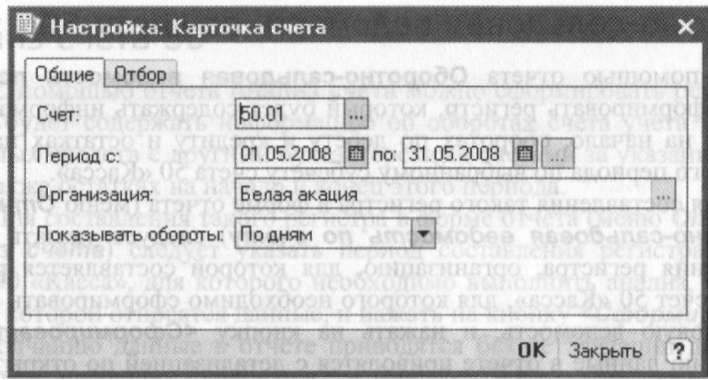

С помощью отчета Карточка счета можно сформировать регистр, который будет содержать информацию о движении по выбранному субсчету счета 50 «Касса» «на уровне проводок», а также оборотах по дебету и кредиту за каждый день и месяц в целом.Для составления такого регистра в форме отчета (меню Отчеты —> Карточка счета) по кнопке открывается вспомогательная форма Настройка: Карточка счета.На вкладке Общие указывается (рис.

2-54):субсчет счета 50 «Касса», для движения денежных средств на котором необходимо сформировать регистр;период (месяц) составления регистра;включение в регистр информации об оборотах По дням.Вкладку Отбор для составления данного регистра заполнять нетнеобходимости.

Рис. 2-54. Настройка отчета Карточка счета 50. Вкладка Общие

Рис. 2-55. Регистр Карточка счета 50.01

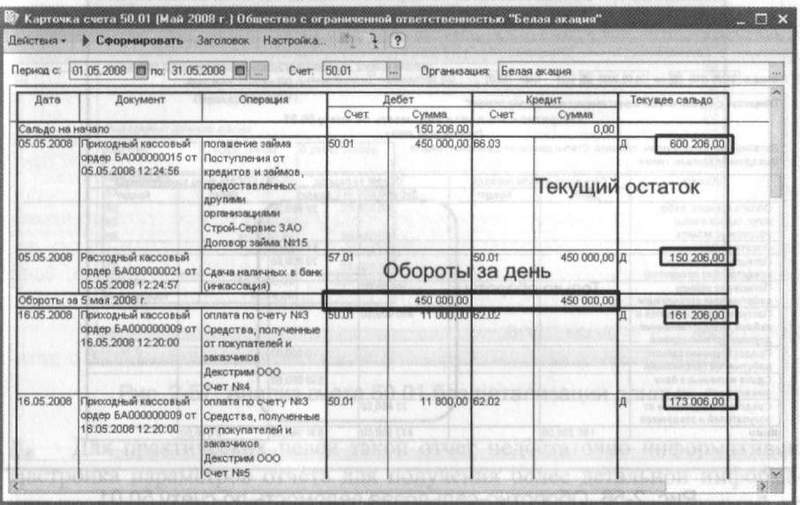

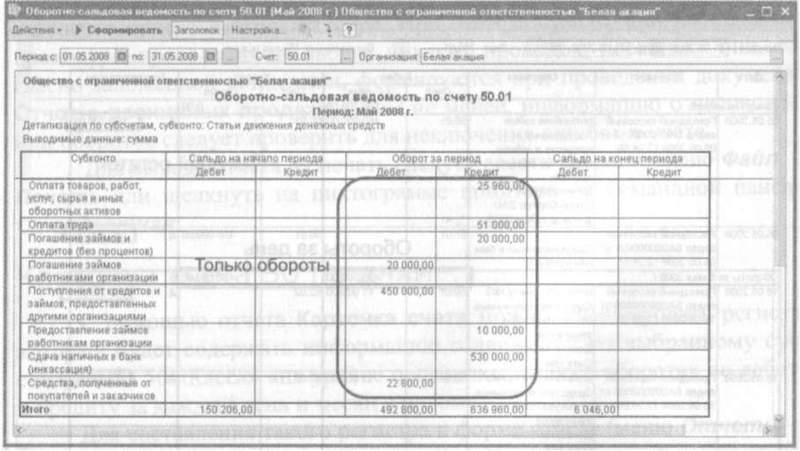

На рис. 2-55 представлен пример отчета Карточка счета, сформиро-ванного в соответствии с установленными настройками.Из отчета Карточка счета можно перейти в режим просмотра и редактирования документа, при проведении которого сформирована проводка. Для этого следует выделить проводку и дважды щелкнуть левой кнопкой мыши.Оборотно-сальдовая ведомость по счету 50С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному субсчету счета 50 «Касса».Для составления такого регистра в форме отчета (меню Отчеты —> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, субсчет счет 50 «Касса», для которого необходимо сформировать оборотно-сальдовую ведомость, и нажать на кнопку . По умолчанию данные в отчете приводятся с детализацией по открытому на счете аналитическому разрезу Статьи движения денежных средств (рис. 2-56).

Рис. 2-56. Оборотно-сальдовая ведомость по счету 50.01

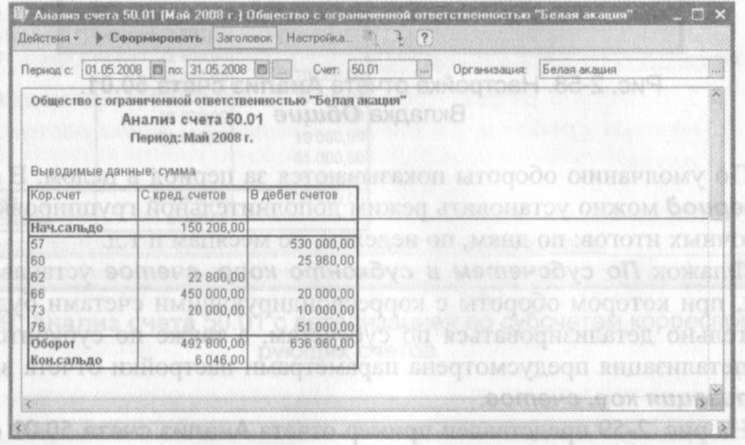

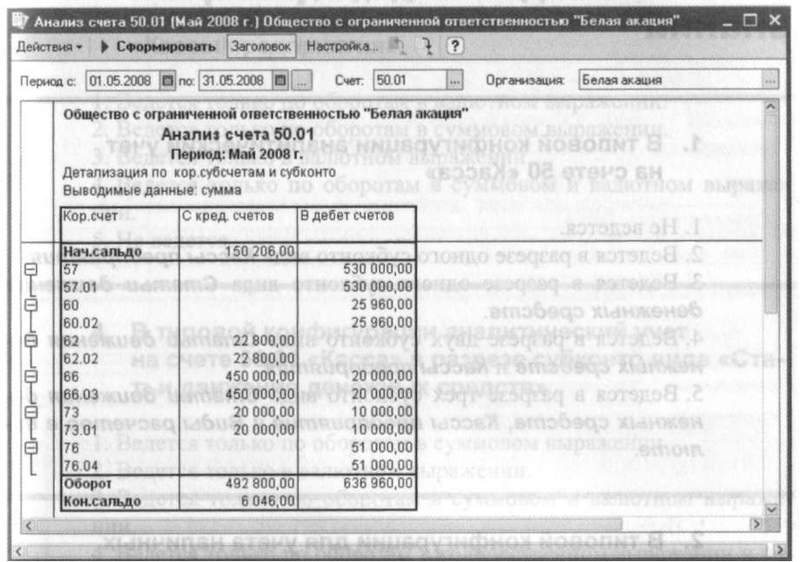

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость.Анализ счета 50С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета наличных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода.Для составления такого регистра в форме отчета (меню Отчеты — • Анализ счета) следует указать период составления регистра, субсчет счета 50 «Касса», для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку . По умолчанию данные в отчете приводятся без детализации данных по субсчетам, значениям субконто и т.д. (рис. 2-57).

Рис. 2-57. Анализ счета 50.01 без детализации данных

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке .

На вкладке Общие указывается (рис. 2-58):признак дополнительной группировки данных;признак дополнительной детализации данных по корреспондирующим счетам;признак вывода данных в иностранной валюте (доступен для субсчета 50.21 «Касса организации (в валюте)»). Настройка X 1 1 Общие 1 Детализация счета Детализация кор счетов Отбор Счет: [50.01 У Периоде: 101.05.2008 ? па131.05.2008 Организация | Белая акация Показывать обороты Период: [За период [Ў[ @ По субсчетам и субконто кррр.счетои! Выводить данные ? Развернутое сальдо Данные по валютам Данные по количеству OK Закрыть [?)Рис. 2-58. Настройка отчета Анализ счета 50.01. Вкладка ОбщиеПо умолчанию обороты показываются за период в целом. В рекви-зите Период можно установить режим дополнительной группировки промежуточных итогов: по дням, по неделям, по месяцам и т.д.Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов.На рис. 2-59 представлен пример отчета Анализ счета 50.01 с детализацией данных по субсчетам корреспондирующих счетов.

Рис. 2-59. Анализ счета 50.01 с детализацией по субсчетам корреспондирующих счетов

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Образец заполнения карточки счета 51 – что это такое?

Чтобы отражать безналичные операции, связанные с поступлением и расходованием денежных средств, в бухучете хозяйствующего субъекта используется счет 51. На практике часто возникает необходимость в проведении углубленного анализа безналичных транзакций с целью определения сумм, источников поступления и направлений списания денежных средств за конкретные промежутки времени.

Успешное решение поставленной задачи становится возможным благодаря составлению карточки 51 счета.

Что представляет собой такая карточка, какие сведения она содержит, как заполняется – все эти вопросы требуют более детального изучения.

Что такое расчетный счет

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий

Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Активный или пассивный?

Счет 51 небезосновательно относится к категории синтетических активных счетов в системе бухучета организации.

Поступление (получение, приход) безналичных денег на р/с организации отражается по дебету с соответствующей аналитикой. Выплата (списание, расход) безналичных денег показываются по кредиту с аналитикой по кредитно-финансовым учреждениям.

Сальдо (остаток) является дебетовым, что обусловлено его активным характером. Чтобы определить остаток безналичных денежных средств на конец учетного периода, необходимо к начальному сальдо прибавить все поступления по расчетному счету (дебетовый оборот) за анализируемый временной промежуток, а от полученной суммы отнять все безналичные списания (кредитовый оборот) за этот же интервал времени.

Этим алгоритмом следует пользоваться для определения актуальной величины доступных средств, находящихся в настоящий момент на р/с организации. Данная величина является действительным дебетовым сальдо 51 счета.

Таким образом, сальдо на конец текущего периода (дня) станет начальным остатком для следующего периода (дня).

Субсчета

Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ.

Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ.

Однако суммарный оборот по всем этим расчетным счетам будет учитываться на синтетическом счете 51.

Если у предприятия имеется несколько расчетных счетов в разных банках, оно открывает субсчета к 51 счету в количестве, соответствующем количеству таких р/с.

Учет безналичных средств в этом случае будет проводиться по каждому из субсчетов.

К примеру:

Организация располагает двумя расчетными банковскими счетами: первый – в финансовом учреждении «А», второй – в финансовом учреждении «Б».

Оба банковских счета – в российских рублях. Соответственно, в плане бухсчетов данной организации к 51-счету необходимо открыть два отдельных субсчета:

- Субсчет 51/01 – безналичные движения в финансовом учреждении А.

- Субсчет 51/02 – безналичные движения в финансовом учреждении Б.

По каждому из этих расчетных счетов будет ежедневно формироваться отдельная банковская выписка с отнесением сведений на соответствующий субсчет (для «А» – на 51/01, для «Б» – на 51/02).

Общие (суммарные) остатки/обороты по всем расчетным счетам юрлица будут синтетически отражаться на 51 счете.

На каком счете учитывается движение наличных денег?

Счет 50 «Наличные» используется для учета наличных денег.

Счет 50 должен соответствовать по дебету и кредиту другим счетам бухгалтерского учета в зависимости от цели полученных или потраченных средств.

Дебетование счета 50 означает поступление наличных, кредит – снятие наличных в кассе.

Синтетический и аналитический

Для более удобного ведения бухгалтерского учета на предприятии можно вести синтетический и аналитический учет по счету 50.

Синтетический учет отражает суммы в сокращенной форме. Для удобства на синтетическом счете можно открыть 50 субсчетов, которые будут сгруппированы в наличных деньгах по типам.

Аналитика – это открытие аналитических счетов на счете 50, где вы можете более подробно регистрировать денежные средства с разбивкой по источникам притока или оттока, а также другим параметрам в соответствии с потребностями организации.

Предприятие вправе разработать удобную систему аналитического кассового учета. План счетов не содержит рекомендаций по правилам ведения аналитического учета на счете 50.

В области синтетического учета План счетов рекомендует при необходимости открывать следующие субсчета:

- 1 – «Организационная касса» – для кассы в кассе головного предприятия.

- 2 – «Касса» – для расчета наличных денег в отдельных кассах на вокзалах, портах, пристанях, автобусных остановках и камерах хранения багажа.

- 3 – «Денежные документы» – предназначен для учета переводных векселей, авиабилетов, гербовых марок.

Отчет «Анализ состояния налогового учета по налогу на прибыль»

Отчет предназначен для выявления возможных ошибок данных налогового учета и учета разниц в оценке активов и обязательств.

Отчет содержит аналитический анализ состояния налогового учета и учета разниц в оценке активов и обязательств, который проводится методом сопоставления данных бухгалтерского учета, налогового учета и учета разниц в оценке активов и обязательств.

Отчет нужно формировать только после выполнения регламентных операций закрытия месяца.

Показатели отчета группируются по экономическому содержанию и представляются в виде графических схем (блок-схем). Связи между блоками отражаются стрелками. Стрелки иллюстрируют «переход» стоимости от одного объекта учета к другому. Стрелки исходят из блоков, символизирующих списываемые объекты (их стоимость уменьшается), и входят в блоки, символизирующие объекты, стоимость которых возрастает.

Связи между схемами обозначаются двумя способами:

- с помощью автоматических переходов от одной схемы к другой;

- на общей схеме.

Переход от одной схемы к другой производится по двойному щелчку мыши на блоке с интересующими показателями. Если расшифровка запрошенного показателя не предполагает переход на другую схему, то открывается отчет по проводкам, содержащий все учетные записи, по которым был сформирован этот показатель. Каждая учетная запись может быть детализирована по документам. Для этого необходимо установить флажок Развернуть по документам командной панели. Документ можно открыть непосредственно из отчета и при необходимости скорректировать.

Общая картина расположения схем и связи между схемами находятся в разделе «Структура налоговой базы». Структура налоговой базы доступна при открытии отчета и по кнопке с одноименным названием на командной панели любой схемы и таблицы расшифровки. С помощью структуры налоговой базы можно перейти к интересующему разделу учета.

На схеме «Производство» отражены производственные расходы по выпуску готовой продукции и услуг, оказанных сторонним заказчикам. Расходы, отнесенные на стоимость услуг, оказанных собственным производственным подразделениям, в отчете не отражаются.

На схеме «Стоимость активов» в блоке «Стоимость товаров, РБП, списанных на расходы и амортизация» отражается стоимость активов, списанных по причинам иным, чем реализация (списание на собственные нужды, списание на прочие расходы, возвраты поставщикам и т.д.).

На схеме «Расходы по обычным видам деятельности» в блоке «Стоимость товаров, РБП, списанных на расходы и амортизация» отражается стоимость активов, списанных на расходы по обычным видам деятельности.

На схеме «Расходы по обычным видам деятельности» и на схеме «Производство» допускается несовпадение данных блока «Прямые расходы» для многопередельных производств в том случае, если на некотором производственном этапе допущена переквалификация расходов из прямых в косвенные и наоборот. Тоже правило действует для блока «Косвенные расходы».

На схеме «Налог» анализ состояния налогового учета проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по прибыли) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках). Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное.

Блоки иллюстрирует стоимость активов, обязательств, доходов и расходов организации по данным:

- бухгалтерского учета (желтый фон),

- налогового учета (голубой фон),

- учета постоянных разниц в оценке активов и обязательств (розовый фон),

- учета временных разниц в оценке активов и обязательств (зеленый фон).

В случае если для показателей одного блока не выполняется правило «Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы«, то блок обводится рамкой красного цвета. Это сигнал наличия ошибок учета. Рекомендуется рассмотреть историю формирования показателей блока, выяснить причину невыполнения правила и устранить ее.

Отчет не предназначен для анализа данных о доходах и расходах, отнесенных к видам деятельности с особым порядком налогообложения. За исключением тех расходов, которые отнесены к деятельности с особым порядком налогообложения, в результате распределения по полученным доходам. Отчет не предназначен для анализа доходов, не учитываемых при определении налоговой базы (ст. 251 НК РФ).

Бухгалтерские проводки

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Бухучет при поступлении и снятии

Учет наличных денег включает в себя записи на счете 50 в корреспонденции с другим счетом по входящей или исходящей кассовой операции.

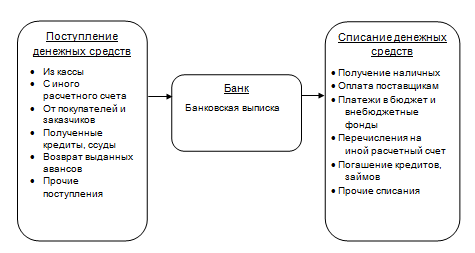

Под операцией приема понимается получение наличных денег в кассе. Суммы выручки зачисляются на счет 50.

В этом случае, в зависимости от источника поступления денежных средств, корреспондентский счет может быть

- 51 – при снятии наличных с расчетного счета;

- 60 – если средства поступают от поставщиков

- 62 – от покупателей;

- 66, 67 – при получении кредитных средств от банка;

- 71 – от ответственных лиц;

- 73 – погашение ссуд работниками; 73 – выплата вознаграждения работникам;

- 75 – от учредителей:

- 76 – у других контрагентов.

Сумма выдачи наличных денег из кассы зачисляется на кредитный счет 50. При этом, в зависимости от направления выдачи наличных, корреспондентский счет может быть

- 51 – денежный вклад в банк;

- 58 – финансовые вложения;

- 62 – платеж поставщику или продавцу;

- 60 – кэшбэк покупателям

- 66, 67 – погашение кредитов наличными

- 68, 69 – уплата налогов, сборов

- 70 – заработная плата персонала;

- 71 – зачисление средств к выводу на счет;

- 75 – возврат денег учредителям;

- 76 – прочие контрагенты.

Основанием для отражения предоставления наличных денег из кассы является доказательство получения наличных денег.

Бухгалтерские проводки по счету 50 Касса (таблица)

В таблице ниже показаны наиболее распространенные денежные проводки в системе бухгалтерского учета.

Таблица с бронированием чеков:

| Сделка | Списание средств | Кредит |

| Вывод средств с банковского счета | 50 | 51 |

| Снятие наличных со счетов в иностранной валюте | 50 | 52 |

| Поступления денежных средств со специальных счетов (аккредитивы, переводные векселя) | 50 | 55 |

| Кэшбэк от реселлеров / поставщиков | 50 | 60 |

| Денежные поступления от клиентов | 50 | 62 |

| Краткосрочное / долгосрочное получение банковского кредита | 50 | 66 (67) |

| Возврат неиспользованных ассигнований по обязательствам | 50 | 71 |

| Денежные поступления от сотрудников | 50 | 73 |

| Денежный вклад учредителя | 50 | 75 |

Таблица с доступными записями:

| Сделка | Списание средств | Кредит |

| Перевод выручки в банк | 51 | 50 |

| Перевод иностранных поступлений в банк | 52 | 50 |

| Перевод средств на специальные счета | 55 | 50 |

| Платежи поставщикам | 60 | 50 |

| Возврат покупателям | 62 | 50 |

| Выплаты по ссуде | 66 (67) | 50 |

| Уплата налогов и страховых взносов | 68 (69) | 50 |

| Выплата заработной платы | 70 | 50 |

| Выдача бухгалтерских средств | 71 | 50 |

| Выдача средств сотрудникам на другие, не связанные с заработной платой операции | 73 | 50 |

| Выплата дивидендов участником компании | 75 | 50 |

Примеры

Предприятие получает товар от поставщика на сумму 100 000 руб. Оплата товара производится наличными в кассе. Таким образом, бухгалтер оформляет кассовый чек на сумму 100 000 рублей, на основании которого делается следующая запись: Дебет 60, Кредит 50 на сумму 100 000.

Учредитель вносит денежный взнос в уставный капитал в размере 40 000 рублей. Бухгалтер выдает квитанцию о поступлении денежных средств на указанную сумму, на основании которой делается запись: Dt 50 Kt 75 на сумму 40 000 руб.

Сотрудникам будет выплачено вознаграждение в соответствии с ведомостью за февраль 2019 года в общей сумме 300000 рублей. К отчету выдается расходный кассовый чек на сумму 300 000, на основании которого делается следующая запись: 70 датских крон 50.

Компания берет краткосрочную ссуду (на срок менее 1 года) на сумму 100 000. Деньги по ссуде переводятся наличными в банке и учитываются как 50 датских крон 66 на основании кассового ордера. услуга.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

|

Кор. счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

25 780,00 |

|

|

51 60 62 66 70 71 |

75 000,00 44 640,00 15 000,00 |

35 500,00 1250,00 75 000,00 8000,00 |

|

Оборот Конечное сальдо |

134 640,00 40 670,00 |

119 750,00 |

Требования к документальному оформлению

Прием наличных денежных средств оформляется Приходным кассовым ордером (ф. 0310001), выдача — Расходным кассовым ордером (ф. 0310002) и Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

-

все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

-

остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Читать дальше: Девушка с низкой социальной ответственностью это кто

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Счет 50 «Касса»

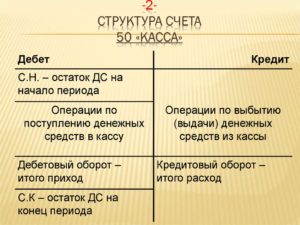

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Счет 50 «Касса»корреспондирует со счетами

| по дебету | по кредиту |

|

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 98 Доходы будущих периодов 99 Прибыли и убытки |

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 81 Собственные акции (доли) 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |