Недостоверный счет 84

Содержание:

Дебет 99 – штрафные санкции

Счет 99 позволяет увидеть все задолженности по налогам, начисляемым организации, а также списания необходимых сумм для погашения выставленных долгов. Причем стоит учитывать, что при перечислении штрафов в бюджет государства используется проводка Дт68 Кт51. А при начислении налоговых санкций – Дт99 Кт68.

Необходимо различать штрафы и пени, поскольку это совершенно разные понятия, и информация по ним отражена на разных счетах. Штраф начисляется сразу при появлении одной или нескольких причин (не вовремя сданный бухгалтерский отчет, не оплаченный налог или страховой взнос, умышленное уменьшение налогового обязательства). Его размер строго определен законодательством. Пеней же называется штрафной платеж, начисляемый за каждые сутки просроченного платежа. Процентное соотношение составляет 1/300 к ставке рефинансирования ЦБ РФ.

99 бухгалтерский счет показывает только штрафы, но не пени, что регулируется ст.114 Налогового Кодекса РФ. Пени же можно посмотреть по проводке Дт91.2 Кт68.

Что отражается на 84 счете по кредиту

По кредиту учитывают увеличение чистой прибыли или уменьшение прошлого убытка. Кредитовое сальдо счета 84 — это чистая прибыль, то есть положительный финансовый результат, который остался после перечисления налоговых и иных обязательных платежей и еще не использован – не направлен на развитие фирмы, не отложен в резерв и не разделен между ее владельцами.

По дебету учитывают распределение чистой прибыли или увеличение убытка. Дебетовое сальдо счета 84 — это непокрытый убыток, то есть отрицательный финансовый результат периода, за который составлена отчетность, и прошлых периодов.

- Остаток нераспределенной прибыли отчетного года направляется на покрытие убытков прошлых лет;

- Остаток неиспользованной прибыли прошлых лет направляется на покрытие убытков отчетного года;

- Остаток неиспользованной прибыли направляется, согласно уставу компании, на образование целевых резервов, не относящихся к резервам, которые учитываются на счете 82;

- Такой же проводкой (согласно субсчетам, она обратная, на самом деле) отражается использование целевого резерва.Проводится на основании бухгалтерской справки с приложением соответствующих расчетов.

Схема проводок, отражающих операции образования и расходования целевого резерва,

84.1 – неиспользованная прибыль;

84.2 – резерв на капитальный ремонт.

- Дт 84.1 Кт 84.2 – создан резерв на капитальный ремонт здания;

- Дт 84.2 Кт 02, 10, 60, 68, 69, 70, 76 и др. – фактически понесенные расходы на капремонт покрываются за счет целевого резерва;

- Дт 84.2 Кт 84.1 – остаток неиспользованного резерва списывается обратно на счет нераспределенной прибыли.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

По дебету

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 70 «Расчеты с персоналом по оплате труда»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

По кредиту

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

Существующие субсчета

У счета 84 имеются, согласно номенклатуре, собственные субсчета:

- 84.01 — прибыль, подпадающая под распределение;

- 84.02 — потери, которые следует покрыть;

- 84.03 — доход, находящийся в обращении, но не распределенная;

- 84.04 — средства, которые были потрачены, но не распределены.

Проводки по пассивному субсчету с индексом 01 или «Прибыль, подлежащая распределению» выполняются по итогам периода в ходе реформации баланса. Чистая денежная выгода зачисляется на него со счета 99. Объем дохода учитывается здесь тогда, когда прибыль за прошедший период превысила показанные расходы. По субсчету 84.01 видны средства компании после уплаты налоговых вычетов (за исключением налога на прибыль), назначение которых пока не определено. Управляющий орган компании может принять решение о списании средства на выплату дивидендов учредителям, для закрытия ранее накопленных убытков, а также для присоединения к резервному финансовому фонду.

Активный субсчет 84.02 используется для отслеживания объемов расходов, которые требуется покрывать. Проводки здесь также осуществляются по итогам года при балансовой реформации. Субсчет показывает размер потерь, перенесенных со счета 99, когда понесенные компанией расходы за прошедший год превысили поступившие доходы. Правление компании может принять решение о покрытии убытков, отраженных на данном субсчете, путем выделения соответствующих сумм с фонда резервов. Также для этих целей допускается зачислить необходимую сумму из дохода, который накопился у предприятия, но еще не был распределен.

Распределение дивидендов

Распределение дивидендов

Субсчет 84.03 «Нераспределенная прибыль в обращении» является пассивным и так же находится в подчинении 84 счета. На нем учитываются объемы заработанных средств, которая не была распределена между совладельцами компании. С данного субсчета средства списываются на создание или приобретение нового имущества в сумме, соответствующей его стоимости. Также здесь показаны суммы, которые корректируют объем поступлений, еще не получивших целевого назначения. Уточнения осуществляются в размере отложенных налоговых активов или обязательств. Аналитический учет субсчета производится в разрезе направлений, на которые распределяется доход.

Еще один пассивный субсчет 84.04 создан для отражения операций, показывающих расходование средств. На нем видны объемы затрат на приобретение основных средств, нематериальных активов и любого другого имущества, средства на которые получены из нераспределенной прибыли. Благодаря проведению амортизации товарная форма имущества может снова приобрести денежное выражение в виде записей на счете 84.04. Денежные суммы распределяется с данного субсчета в результате собрания владельцев, где было принято соответствующее решение, зафиксированное протоколом.

Нераспределенная прибыль — счет 84, бухгалтерские проводки

В отчете о прибылях и убытках величина оборота по счету 84 отражается по строке 2400 «Чистая прибыль (убыток)».

Распределение прибыли владельцам фирмы – это фактически выплата дивидендов. По перечисляемым суммам фирма выступает налоговым агентом по НДФЛ (если платит дивиденды участникам-физлицам) или по налогу на прибыль (если выплачивает передает чистую прибыль юрлицу). Читайте об этом в таблице 3.

Если вам необходимо рассчитаться с партнёрами или работниками именно наличными деньгами, то надо учесть следующее: Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях.

Приносят выписки, и там в контрагентах «красное и белое», «ресторан такой-то» и т.д. Поэтому если ИП желает поделится данной информацией с кем-то (бухгалтером, налоговиками), я лично не против).

Признание дохода в виде дивидендов (доходов от долевого участия) отражается по дебету счета 76, субсчет 76-3, и кредиту 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (Инструкция по применению Плана счетов).

На личные нужды Средства, полученные от ведения коммерческой деятельности, предприниматель может без ограничений тратить на личные потребности, однако перед этим он должен их перевести на свой текущий счет физлица или иного гражданина. В соответствии с письмом Минфина РФ от 11 августа 2014 г.

Как только денежные средства поступят на соответствующий счет, выплата зарплат сотрудникам будет проводиться согласно используемым документам, которые подтверждают правомерность таких финансовых операций. Личные средства предпринимателя, которые он решил внести в кассу, могут рассмотреть как выручку.

На личные нужды Средства, полученные от ведения коммерческой деятельности, предприниматель может без ограничений тратить на личные потребности, однако перед этим он должен их перевести на свой текущий счет физлица или иного гражданина. В соответствии с письмом Минфина РФ от 11 августа 2014 г.

Как только денежные средства поступят на соответствующий счет, выплата зарплат сотрудникам будет проводиться согласно используемым документам, которые подтверждают правомерность таких финансовых операций. Личные средства предпринимателя, которые он решил внести в кассу, могут рассмотреть как выручку.

Состояние 84 счета позволяет понять, насколько прибыльным или убыточным стал год для конкретной компании. Подробное описание того, как создаются проводки и формируются заключительные операции по данному счету, позволит даже «чайникам» уяснить специфику работы с ним.

Что это такое

«Нераспределённая прибыль» — счет 84, именуемый в некоторых случаях непокрытым убытком, согласно общепринятой номенклатуре, в Плане счетов он относится к разделу VII «Капитал». Из этого можно понять, что на нем отражается внушительная доля финансов организации.

Расчет результатов хоздеятельности

Расчет результатов хоздеятельности

Современное обращение со счетом 84 бух учета отображает проводки так называемой реформации баланса. В советской бухгалтерии баланс отражал полный объем денежного прироста за отчетный период, рассмотрев который руководитель утверждал и распределял её. Другими словами, реформация баланса происходила в момент принятия решения о распределении дохода.

Теперь эта процедура проводится иначе: та прибыль, которая тратится в процессе хозяйственной деятельности, подлежит списанию в момент использования, а реформируется только прибыток, которым владельцы могут распоряжаться.

Обратите внимание! Для индивидуальных предпринимателей (ИП) не обязательно оформлять и вести счет 84, они делают это по желанию

Подборка статей на тему «Проводки»:

В соответствии с Планом счетов, утвержденным приказом Минфина России от 31.10.2000 № 94н. на счете 90 «Продажи» могут быть открыты следующие субсчета:

«Упрощенцы» не являются плательщиками НДС, поэтому субсчет 90-3 практически не используют (разве что захотят по собственной инициативе выставлять счета-фактуры с НДС и соответственно перечислять данный налог в бюджет на основании пункта 5 статьи 173 НК РФ). Об этом говорится в пунктах 2 и 3 статьи 346.11 НК РФ

Субсчет 90-4 тоже не пригодится, так как при производстве подакцизной продукции «упрощенка» запрещена. Остаются только субсчета 90-1, 90-2 и 90-9. Их и будем рассматривать.

Напомним, что в течение года на субсчете 90-1 накапливается выручка за товары (работы, услуги), на субсчете 90-2 — их себестоимость, а на субсчете 90-9 ежемесячно отражается финансовый результат от продаж — положительная или отрицательная разница названных показателей.

Счет 90 закрывают следующим образом. На субсчет 90-9 сначала списывают кредитовый остаток с субсчета 90-1, а затем дебетовый остаток с субсчета 90-2. Проводки такие:

ДЕБЕТ 90-1 КРЕДИТ 90-9;

ДЕБЕТ 90-9 КРЕДИТ 90-2.

Если в течение года финансовые результаты формировались верно, то после этих операций на счете 90 останется ноль.

ООО «Заря» применяет УСН (объект налогообложения — доходы минус расходы) и ведет бухгалтерский учет в полном объеме. Занимается оптовой торговлей. За 2021 год выручка от реализации составила 15 400 750 руб. себестоимость проданных товаров — 10 600 900 руб. издержки обращения — 2 800 920 руб. Закроем счет 90.

Следуя условиям, представим бухгалтерский учет фирмы до реформации счета 90 (табл.).

Таблица. Суммарные бухгалтерские проводки по счету 90 ООО «Заря»

Как видно, на счете 90-1 образовался кредитовый остаток в сумме 15 400 750 руб. а на счетах 90-2 и 90-9 — дебетовые остатки в сумме 13 401 820 руб. (10 600 900 руб. + 2 800 920 руб.) и 1 998 930 руб.

Приступим к реформации счета 90 (табл. 4).

После этих операций счета 90-1 и 90-2 должны обнулиться. Проверим состояние счета 90-9:

- 1 998 930 руб. – 15 400 750 руб. + 13 401 820 руб. = 0.

- Счет 90 «чистый», его реформация завершена.

На счете 91 «Прочие доходы и расходы» обычно открывают три субсчета:

- 91-1 «Прочие доходы»;

- 91-2 «Прочие расходы»;

- 91-9 «Сальдо прочих доходов и расходов».

Никаких особенностей в счете 91 для «упрощенцев» нет, не считая того, что среди расходов на субсчете 91-1 не будет начисленного с реализации НДС.

Реформация счета 91 происходит так же, как и счета 90: остатки субсчетов 91-1 и 91-2 списывают на субсчет 91-9, где они взаимно погашаются.

В 2021 году ООО «Заря» не только вело торговлю, но и сдавало в аренду производственные помещения, за что выручило 1 940 650 руб. Расходы по оказанию данных услуг составили 1 200 300 руб. прочие расходы, отражаемые на счете 91 (проценты по кредитам), — 150 400 руб. Проведем реформацию счета 91.

Как и в предыдущем примере, сначала покажем суммарные проводки по счету 91 (табл. 5).

Остаток на счете 91-1 оказался кредитовым и равен 1 940 650 руб. остатки на счетах 91-2 и 91-9 — дебетовыми на сумму 1 350 700 руб. (1 200 300 руб. + 150 400 руб.) и 589 950 руб.

Займемся реформацией счета 91 (табл.).

ГЛАВНОЕ ЗА НЕДЕЛЮ

15.07.202017:50 Экономика и общество

16.07.202010:01

Кадры

15.07.202009:26

Кадры

17.07.202010:48

Учет и отчетность

16.07.202010:57

Кадры

ПОДКАСТ 20.03.2020

Электронные трудовые книжки

Все выпуски

Комментарии к документам для бухгалтера

Отсрочка по уплате аренды госимущества для малого бизнеса

21.07.2020 Теперь малый и средний бизнес и социально ориентированные некоммерческие организации смогут погашать…

Разрешения на дистанционную продажу лекарств

19.07.2020 Лекарства можно продавать в розницу дистанционно. Исключение — отпускаемые по рецепту,…

‹Previous›Next Все комментарии

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

НПк = НПн – У – Д, где У – убыток текущего года.

Показатель НПк может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

Правила ведения счетов

Следует понимать, что отчет на финансовых счетах подается, исходя из определенного порядка действий.

Главной характеристикой активно – пассивного счета считается то, что он может быть разнородным. Так, на активно-пассивном счете остаток может выражаться по кредиту и по дебету в зависимости от ситуации. Поэтому, сальдо на синтетических счетах можно определить исключительно по итоговому учету на счетах второго порядка, а также на счетах, предназначенных для детальных и конкретных сведений о присутствии, состоянии и движении денежных средств и их источников в синтетических счетах, другими словами, на аналитических счетах.

Необходимо понимать, что нельзя развернуть сальдо на аналитических счетах, однако, оно может видоизменяться, то есть за один период оно может быть дебетовым, а за другой – кредитовым. В случае полного погашения обязательств, подобный счет может быть уже успешно закрыт. Из этого следует, что последовательность расчетов может видоизмениться, основываясь на инструкции по использованию планов счетов бухгалтерского учета.

Сальдо может быть развернутым на синтетическом активно-пассивном счете при условии существования остатка по обе стороны плана счетов. Аналогичным образом, в случае если у конкретной формы возникают долги перед поставщиками или покупателями, то они отражаются в кредите этого счета, который открыт для бухучета, погасить же подобную задолженность можно по дебету соответствующего счета. Но при обнаружении дебиторской задолженности весь процесс ее погашения происходит по кредиту конкретного счета.

Счет 84 в бухгалтерском учете

Нераспределённая прибыль – это чистая прибыль после налогообложения по итогу отчётного года, полученная организацией, но ещё не распределённая между акционерами в виде дивидендов, на пополнение капитала или на погашение непокрытых убытков.

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Получите 267 видеоуроков по 1С бесплатно:

Уменьшение уставного капитала

Решение об уменьшении уставного капитала принимается на общем собрании акционеров, что является его исключительной компетенцией (подп. 7 п. 1, п. 2 ст. 48 Закона об акционерных обществах).

Вопрос об уменьшении уставного капитала находится в компетенции общего собрания участников общества с ограниченной ответственностью (подп. 2 п. 2 ст. 33 Закона об ООО).

В акционерном обществе уменьшение уставного капитала проводится путем уменьшения номинальной стоимости акций (без выплаты акционерам денежных средств или передачи им эмиссионных ценных бумаг) (п. 1 ст. 29 Закона об акционерных обществах). Общее количество размещенных акций не меняется.

В ООО уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества. При этом размеры долей всех участников общества не меняются (п. 1 ст. 20 Закона об ООО).

Решение об уменьшении уставного капитала до стоимости чистых активов должно быть принято не позднее чем через шесть месяцев после окончания соответствующего финансового года. После принятия такого решения общество должно в течение трех рабочих дней сообщить об этом в орган, осуществляющий государственную регистрацию юридических лиц – в налоговую инспекцию (ст. 30 Закона об акционерных обществах, п. 3 ст. 20 Закона об ООО).

Кроме этого, общество обязано дважды (с периодичностью один раз в месяц) опубликовать уведомление о принятом решении в СМИ, где публикуются данные о государственной регистрации юридических лиц (даты публикации этих сообщений указываются в заявлении о государственной регистрации изменений, вносимых в учредительные документы).

Затем нужно представить в налоговую инспекцию пакет документов. В него, входит, в частности:

- заявление о государственной регистрации изменений, вносимых в учредительные документы (ф. Р13001, утвержденная Приказом ФНС России от 25.01.2012 № ММВ-7-6/);

- решение собрания собственников (участников, акционеров) об уменьшении уставного капитала;

- изменения, вносимые в учредительные документы, или учредительные документы в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины (согласно подп. 3 п. 1 ст. 333.33 НК РФ ее размер составляет 800 руб.).

Регистрирующий орган обязан провести государственную регистрацию изменений уставного капитала общества в течение пяти рабочих дней со дня представления документов.

Датой уменьшения уставного капитала будет считаться день внесения изменений в ЕГРЮЛ. В регистрах бухгалтерского учета уменьшение уставного капитала должно быть отражено проводкой на эту дату:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет»

В результате общество приобретает более устойчивое финансовое положение.

Остановимся также на том, что при регистрации уменьшения уставного капитала общество несет определенные расходы. Это:

- оплата государственной пошлины;

- оплата публикаций в СМИ;

- нотариальное заверение документов в случае необходимости и др.

Все эти расходы в бухгалтерском учете относятся к прочим расходам и начисляются проводками:

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 68 субсчет «Государственная пошлина»

– начислена государственная пошлина за регистрацию уменьшения уставного капитала;

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами»

– отражены затраты, связанные с регистрацией уменьшения уставного капитала.ПРИМЕР. УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ По итогам отчетного года непокрытый убыток ООО «Пассив» составлял 200 000 руб. Величина чистых активов по состоянию на 31 декабря отчетного года составила 70 000 руб. Уставный капитал общества равен 300 000 руб.Внеочередное собрание участников общества приняло решение уменьшить уставный капитал на 230 000 руб. (с 300 000 руб. до величины чистых активов 70 000 руб.) путем уменьшения номинальной стоимости долей всех участников. Регистрация изменений в уставе произведена 15 мая следующего после отчетного года.На эту дату бухгалтер сделал проводку:ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет» — 230 000 руб. – уменьшен уставный капитал.В результате полученный убыток оказался полностью перекрыт, а в учете был сформирован показатель нераспределенной прибыли в размере 30 000 руб. (230 000 руб. – 200 000 руб.).

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

листопад

БП 2.0Знатоки бух.учета, подскажите пож-та, какие должны быть проводки для закрытия счета 99, реформация баланса, судя по оборотке: https://s019.radikal.ru/i633/1312/27/6823dd89e531.jpg P.S. Стандартная ситуация: «умирающее» предприятие, закрытие года сказали делать другому бухгалтеру, у которого закрытие всегда «делала программа 1С сама». А в этом случае, весь год закрытие месяцев делалось ручными проводками другим гл.бухом. Соответственно сейчас в закрытие месяца — декабрь (реформация баланса), ничего не закрывается автоматически. Настраивать сейчас уже смысла нет. Бухгалтер только знает, что все должно уйти на счет 84. А какие должны быть промежуточные проводки — затрудняется сказать. Поэтому все плавно перетекло ко мне. Поэтому прошу не обсуждать бухгалтера, а помочь с проводками.

Ranger_83листопад

Вот фрагмент оборотки за 2013год: https://s019.radikal.ru/i610/1312/23/d5bff1fa0ff4.jpgЧто делать со счетом 99???

Джордж1

90 и 91 счет закрывается внутренними оборотами — что бы по субсчетам ничего не висело 99 счет закрывается на 84 счет

листопад

(3) Спасибо. А в моем случае, Вы не сможите написать эти проводки с суммами?

листопад

Нашла: «Все сальдо субсчетов счета 99 «Прочие доходы и расходы» списываются на счет 99.01.1 (2), а сальдо этого счета списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». » А как это будет выглядеть в моем случае???

Джордж1

«Закрыть счет» — это значит списать его остаток в ноль Дт 84 Кт 99245648.15

Umga2002

Все 90по субсчетам Закрывются на 90.09 Все 91по субсчеьтам на 91.09 потом 90.09 на 9991.09 на 99 остаток 99 на 84

листопад

(6), (7) не все так просто:Закрытие счета 99 проводится в три этапа. 1) Сначала остатки по каждому субсчету 2-го порядка закрываются внутренними проводками на соответствующий субсчет 1-го порядка. 2) Затем сальдо, образовавшееся на субсчетах 1-го порядка, списывается на субсчет 99-9. 3) И только после этого сальдо субсчета 99-9, отражающее величину чистой прибыли за отчетный год, закрывается на счет 84 «Нераспределенная прибыль/непокрытый убыток».

Вот мне надо это расписать с суммами согласно моей оборотки. HELP!!!

Джордж1

Лень расписывать то. Вы попробуйте и сразу смотрите результат — быстро разберетесь

листопад

(9) Так я ни разу реформацию не делала!!! А тут — срок до понедельника!!! Помогите пож-та!!!

Джордж1

Дт 99.09 Кт 09.01.1270925=87 Дт 99.02.2 Кт 99.0926773=94 Дт 99.09 Кт 99.02.331467=22// Далее Дт 84.02 Кт 99.09246658=15

листопад

(11) Спасибо, но не понятно:1) Дт 99.09 Кт 09.01.1 270925=87 — это Вы на счет 09 кидаете? 3) Дт 99.09 Кт 99.02.3 31467=22 — откуда сумма 31467,22?

Джордж1листопад

Прочитала литературу на эту тему, и у меня получаются следующие проводки: 1) Дт99.1.1 — Кт99.2.3 (1467,22)- закрыли 99.2.32) Дт99.2.2 — Кт99.1.1 (26734,94)- закрыли 99.2.23) Дт84.2 — Кт99.1.1 (245658,15) — перенесли сальдо на счет84

Подскажите, так будет правильно?

Джордж1

если в итоге сальдо будет по нулям — значит все правильно.

RayCon

(0) >Соответственно сейчас в закрытие месяца — декабрь (реформация баланса)Обращаю внимание, что «закрытие месяца — декабрь» и «реформация баланса» — не одно и то же.

Активные счета бухгалтерского учета

Прежде всего, необходимо определить типы активных счетов бухучета. Обычно их подразделяют на четыре следующие категории:

Инвентарные счета, которые учитывают все имущество организации, а именно:

– основные денежные средства предприятия;

– нематериальные активы фирмы, сюда также можно отнести вложения в научно исследовательские и опытно конструкторские работы;

– материалы, которые используются с целью учета количества материалов, сырья, полуфабрикатов и так далее;

- Денежные счета, которые отражают средства компании как в наличном, так и безналичном виде;

- Собирательно-распределительные счета, которые служат для разнообразных затрат предприятия. Они не связаны напрямую с производственным процессом, тем не менее, они включаются в расчет из-за распределения пропорционально какому-либо признаку;

- Затратные или калькуляционные счета, которые созданы для формирования себестоимости готовых товаров и услуг.

Приведем основные активные счета бухгалтерского учета:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 07 «Оборудование к установке»;

- 08 «Вложения во внеоборотные активы»;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»;

- 11 «Животные на выращивании и откорме»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей»;

- 19 «Налог на добавленную стоимость по приобретенным ценностям»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершенным работам»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути»;

- 58 «Финансовые вложения»;

- 81 «Собственные акции»;

- 94 «Недостачи и потери от порчи ценностей»;

- 97 «Расходы будущих периодов».

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

По дебету:

- 51 – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

- 52 – счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте.

- 55 – счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные

- 70 – оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой.

- 75 – расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы.

- 79 – расчеты внутрихозяйственного типа.

- 80 – уставной капитал (УК)

- 82 – содержит сведения о размере и изменениях резервных средств компании (РК).

- 83 – капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК).

- 84 – прибыль, которую еще не распределили.

- 99 – прибыль и убытки.

По кредиту:

- 73 – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

- 75 – расчеты с учредительными лицам;

- 79 – расчеты внутрихозяйственного вида;

- 80 – УК;

- 82 – РК;

- 83 – ДК;

- 84 – убыток непокрытого типа или нераспределенная прибыль;

- 99 – доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

Счет 84 — бухгалтерские проводки и примеры

С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Проводок по сч 84 нераспределенная прибыль множество, все зависит от того, какая операция отражается. Об этом читайте в таблице 1.

Таблица 1. Как формируется счет 84 в бухгалтерском учете

| Дебет 84 | Кредит 84 |

| Передача чистой прибыли на развитие фирмы | Формирование чистой прибыли |

| Направление чистой прибыли в резерв | Покрытие прошлых убытков |

| Передача чистой прибыли в уставный капитал | Исправление прошлой существенной ошибки |

| Передача чистой прибыли собственникам | |

| Формирование текущего убытка | |

| Покрытие прошлых убытков | |

| Исправление прошлой существенной ошибки |

Операция 1. Формирование чистой прибыли.

Если бухгалтер правильно закрывал периоды в течение года, то на 31 декабря на счете 99 «Прибыли и убытки» числится чистый финансовый итог года. Его плюсуют к итогам прошлых лет – в соответствии с таблицей 2.

Таблица 2. Как закрывается 84 счет в конце года

| Дт | Кт | Пояснение |

| 99 | 84 | Списывается годовая чистая прибыль |

| 84 | 99 | Отражается годовой чистый убыток |

Операция 2. Передача чистой прибыли собственникам.

Распределение прибыли владельцам фирмы – это фактически выплата дивидендов. По перечисляемым суммам фирма выступает налоговым агентом по НДФЛ (если платит дивиденды участникам-физлицам) или по налогу на прибыль (если выплачивает передает чистую прибыль юрлицу). Читайте об этом в таблице 3.

Причем удерживать налог на прибыль с дивидендов фирма должна независимо от того, какой налоговый режим она применяет — основной либо специальный, например, УСН, ЕНВД или ЕСХН.

| Дт | Кт | Пояснение |

| 84 | 75-2 | Начисляются дивиденды юрлицу или физлицу, не работающему в фирме |

| 84 | 70 | Начисляются дивиденды физлицу — сотруднику фирмы |

| 75-2 | 68 субсчет «Расчеты по налогу на прибыль» | «Прибыльный» налог с выплаты юрлицу |

| 75-2 (70) | 68 субсчет «Расчеты по НДФЛ» | Удерживается НДФЛ с дивидендов физлицу – сотруднику фирмы или физлицу, не работающему в фирме |

| 75-2 | 51 (50) | Выплачиваются юрлицу или физлицу, не работающему в фирме, дивиденды в денежной форме после удержания налога |

| 70 | 51 (50) | Выплачиваются физлицу — сотруднику фирмы дивиденды в денежной форме после удержания налога |

Операция 3. Исправление существенной прошлой ошибки.

Если в отчетном году, но после утверждения прошлогодней отчетности бухгалтер обнаружил существенную ошибку, то исправлять ее полагается с участием счета 84 нераспределенная прибыль.

| Дт | Кт | Пояснение |

| 76 (62, 02, …) | 84 | Исправление существенной ошибки — найден неотраженный доход или излишний расход |

| 84 | 76 (60, 02, …) | Исправление существенной ошибки — найден неотраженный расход или излишний доход |

Точная корреспонденция счетов зависит от того, какая именно ошибка обнаружена.

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

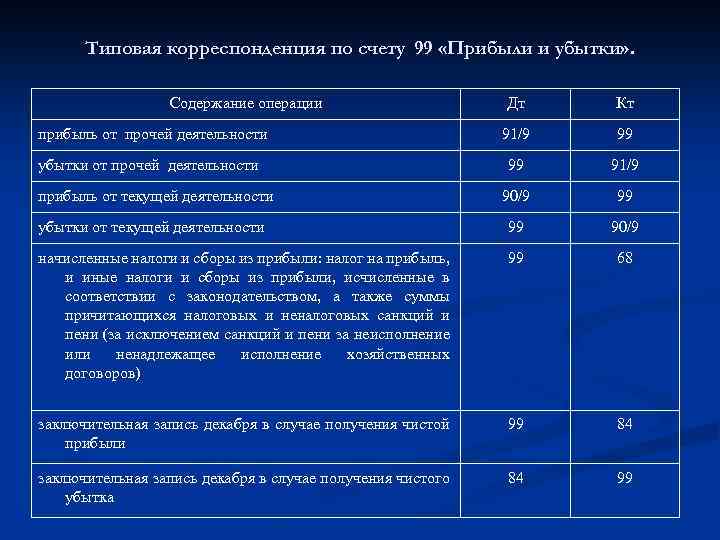

Типовая корреспонденция

Типовая корреспонденция

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.