Кбк по усн «доходы» на 2020 — 2021 годы

Содержание:

Что такое КБК?

КБК, или код бюджетной классификации, — это основной цифровой идентификатор источника доходов или расходов государственного бюджета РФ и ряда других стран.

Таким образом, есть два основных типа КБК:

- классифицирующие доходы государственного бюджета;

- классифицирующие расходы бюджета.

Но в практике деятельности российских бухгалтеров термин «код бюджетной классификации» чаще всего употребляется в контексте первой категории, то есть доходов бюджета. Это вполне логично: бухгалтеры принимают непосредственное участие в пополнении государственной казны, направляя туда налоги и сборы.

По задумке российского законодателя каждое поступление денежных средств в казну должно сопровождаться информационным сообщением, в соответствии с которым ведомства, получившие денежные средства, обязаны их распределять. Таким информационным сообщением призван быть как раз таки КБК. Законодатель предписывает налогоплательщикам в обязательном порядке указывать код бюджетной классификации в платежных поручениях на перечисление налогов и сборов.

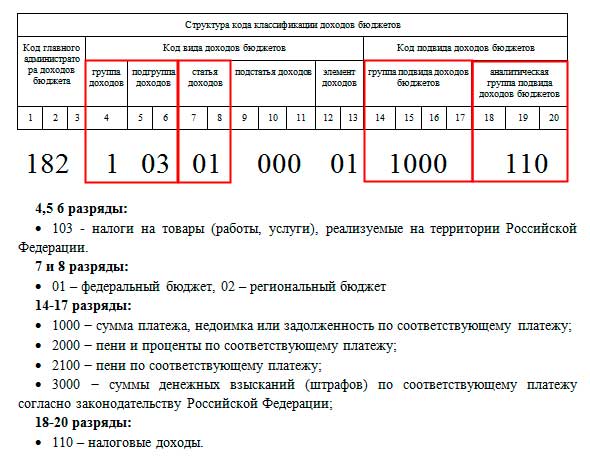

КБК российского образца — 20-значный. Чуть позже мы подробно рассмотрим его структуру.

Что делать если указали неправильно

Заполнение платежных поручений специальной программой хорошо тем, что значительно снижается риск допустить ошибку при вводе кода КБК. Но при оформлении документов вручную, случаи неправильного внесения данных встречаются гораздо чаще.

Если код бюджетной классификации указан с ошибкой, то денежные средства не уйдут по назначению, платеж зависнет в невыясненных поступлениях до того момента, пока не будет исправлена неточность.

Это грозит тем, что совершение авансового или годового платежа по налогам не будет засчитано, а значит, начнут начисляться штрафные санкции за несоблюдение сроков. Но часто, в случае если в платежном поручении неправильно внесен КБК, но реквизиты банка и номер счета верны, платеж по налогам все равно считается завершенным.

В том случае, если при переводе налога, код бюджетной классификации был вписан неверно, сразу же, после обнаружения ошибки, необходимо написать заявление в налоговую службу, которая находится по месту регистрации юридического или физического лица.

Заявление составляется в свободной форме, в нем указывается:

- наименование организации или Ф.И.О. индивидуального предпринимателя;

- номер ИНН, ОГРН (ОГРНИП);

- зарегистрированный и фактический адреса;

- контакты для связи.

В самом содержании заявления необходимо четко описать произошедшую ситуацию, а также, в качестве подтверждения, приложить копию ошибочно заполненного платежного поручения.

Заявление можно передать несколькими способами:

- лично сотрудникам налоговой службы;

- отправить по почте заказным письмом или с курьером;

- послать в электронном виде.

После получения заявления, ИФНС начнет процедуру его рассмотрения, после чего вынесет свое решение по сложившейся ситуации. Длиться это может до 5 рабочих дней, причем в этот срок пени за просрочку платежа также будут продолжать начисляться.

После принятия положительного решения денежные средства поступят по назначению, а начисленные налогоплательщику штрафы будут возвращены.

Также рассмотрение документов может закончиться отказом со стороны ИФНС уточнять платеж и возвращать пени. Если налогоплательщик не согласен с таким решением, он имеет полное право обратиться в судебные инстанции для того чтобы отстоять свои интересы.

Отрицательное решение по заявлению чаще всего принимается в случае, если при уплате одного налога, был указан КБК совершенно другого налога.

КБК для УСН «доходы» и «доходы минус расходы» в 2020–2021 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2020–2021 годов приведены в таблице ниже.

|

Вид платежа |

Код для УСН «доходы» 6% |

Код для УСН «доходы минус расходы» 15% |

|

Основной налог |

182 1 05 01011 01 1000 110 |

182 1 05 01021 01 1000 110 |

|

Пени по налогу |

182 1 05 01011 01 2100 110 |

182 1 05 01021 01 2100 110 |

|

Штрафы по налогу |

182 1 05 01011 01 3000 110 |

182 1 05 01021 01 3000 110 |

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

Инструкцию по заполнению платежки на уплату авансовых платежей по УСН, а также налога за год, включая образцы платежек, подготовили эксперты К+. Если у вас есть доступ к К+, переходите в Готовое решение. Если доступа нет, получите его бесплатно.

О существующих ставках УСН-налога читайте здесь.

КБК 2020-2021 годов: что нового?

Какие принципиальные законодательные нововведения в части регулирования КБК в 2021 году вступили в силу?

Как мы уже говорили выше, сменился регулирующий коды НПА. Несмотря на эту замену, КБК на 2021 год по налогам и взносам по сравнению с 2021 годом не изменились. Но их перечень был расширен — введены новые КБК для штрафов по первой части Налогового кодекса, в том числе:

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 1603 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 1607 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 1608 140) и др.

Раньше все эти платежи шли на единый КБК — 18211603010016000140.

Кроме этого, обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 1605 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 1606 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Пени по УСНО

Пени по УСНО начисляются в случае просрочки уплаты налога и авансовых платежей.

Рассчитать сумму пеней можно, используя наш сервис «Калькулятор пеней».

КБК по УСН «доходы» (пени) в 2020-2021 годах — 18210 50101 10121 00110.

Также к начислению пеней может привести ошибка при указании КБК в платежке. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». Пени начисляются до тех пор, пока платеж числится в составе этой категории. Исправить ситуацию можно, подав заявление об уточнении платежа. После уточнения пени вам должны сторнировать.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2019 ГОД

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

УСН, ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ ДОХОД

| 182 1 05 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 01011 01 2100 110 | Пени по платежу |

| 182 1 05 01011 01 2200 110 | Проценты по платежу |

| 182 1 05 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

УСН, ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ – ДОХОДЫ, УМЕНЬШЕННЫЕ НА ВЕЛИЧИНУ РАСХОДОВ

| 182 1 05 01021 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 01021 01 2100 110 | Пени по платежу |

| 182 1 05 01021 01 2200 110 | Проценты по платежу |

| 182 1 05 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

МИНИМАЛЬНЫЙ НАЛОГ ПРИ УСН

| 182 1 05 01021 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 01021 01 2100 110 | Пени по платежу |

| 182 1 05 01021 01 2200 110 | Проценты по платежу |

| 182 1 05 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

МИНИМАЛЬНЫЙ НАЛОГ, ЗАЧИСЛЯЕМЫЙ В БЮДЖЕТЫ СУБЪЕКТОВ РФ (ЗА НАЛОГОВЫЕ ПЕРИОДЫ, ИСТЕКШИЕ ДО 1 ЯНВАРЯ 2016 ГОДА)

| 182 1 05 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 01050 01 2100 110 | Пени по платежу |

| 182 1 05 01050 01 2200 110 | Проценты по платежу |

| 182 1 05 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Спорные вопросы

Определим самые распространенные вопросы в части применения КБК по УСН 6 %:

- КБК зависит от места положения налогоплательщика?

Нет, это утверждение в корне не верно. Платите налог по единому КБК, независимо от территориальной принадлежности, места нахождения, места регистрации. Главное — правильно укажите ОКТМО в платежном поручении.

- Ошибку в платежке исправить нельзя?

Можно, но способ исправления ошибок в платежном поручении зависит от характера ошибки. Если получатель (территориальное отделение ФНС) указан верно, а также верно указан код главы администратора (первые три цифры КБК — 182), то достаточно направить письмо в ФНС с указанием на ошибки в платежном поручении. Налоговики сами исправят неточность и зачислят деньги по назначению. В противном случае деньги придется разыскивать.

- Можно ли зачесть переплату по налогам в счет будущих платежей?

Можно, однако следует учитывать вид фискального обременения, а также придется направить заявление в ФНС. Однако это нужно не всегда. Например, если у вас образовалась переплата по УСН за предшествующий отчетный период или же суммы уплаченных авансов превысили сумму налогового обязательства, то никаких заявлений писать не нужно. Переплата автоматически зачтется в следующих расчетах. А если необходимо зачесть переплату по другому налогу, то придется направить обращение в Налоговую службу.

Какой на данный момент КБК для ИП на УСН

Ставка по КБК ИП УСН в 2019 году составляет 6 или 15 процентов. Размер отчислений зависит от системы налогообложения и доходов предприятия.

Предприятиям, работающим на упрощенке, при выборе ставки налога нужно учитывать:

- объект налогообложения;

- назначение платежа.

Существует три КБК по УСН доходы. Авансовые платежи и уплата единого налога перечисляют на код 182 1 05 01011 01 1000 110. Пеня и штрафы имеют КБК отличающиеся от него в двух последних цифрах.

Это актуально, если предприятие работает на упрощенной системе. Для этого выручка предприятия за год не должна превышать 150 миллионов рублей.

КБК ИП, доходы 2019 года которого свыше указанной суммы, составят 15 %. В данном случае при расчете учитываются как основные, так и внереализационные доходы.

При этом налогооблагаемая база уменьшается на сумму расходов, обозначенных в соответствующей статье Налогового кодекса РФ.

Контроль ставки по КБК через сайт казначейства

Предприятия, работающие по УСН, предоставляют отчетность ежеквартально на 25 число месяца, следующего за отчетным. В этот период перечисляются авансовые платежи по налогам.

Полный расчет по статье единый налог, статей налогового кодекса производится до 30 апреля следующего за отчетным года.

Необходимость перечисления платежей по другим датам возникает в следующих случаях:

- Если ИП закрывается, то датой уплаты является месяц, в котором прекращается деятельность (до 25 числа).

- Когда меняются критерии определения типа предприятия и упрощенная система уже не может быть использована для расчетов.

Обратите внимание! Предприниматель обязан строго следить за соблюдением сроков перечислений, чтобы избежать начисления штрафов и пени. Когда дата очередного платежа попадает на выходные, перечислить средства можно не позднее следующего рабочего дня

Как правильно заполнить платежку ИП на УСН «доходы»

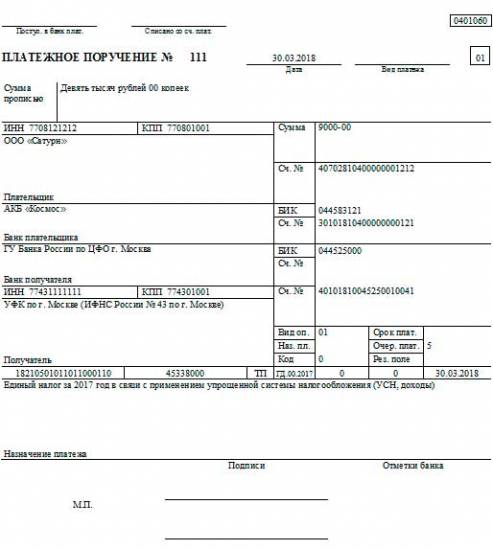

Основные реквизиты можно разделить на несколько групп.

1. Сведения о налогоплательщике

Необходимо указать фамилию, имя, отчество, ИНН и адрес прописки. Адрес указывать обязательно, без него банк не пропустит налоговый платеж. В платежном поручении также указываются расчетный счет налогоплательщика, банк, где он открыт, его БИК и корсчет, КПП остается незаполненным.

Для дополнительной идентификации статуса налогоплательщика указываются в полях:

- 101 — код 09;

- 105 — код ОКТМО, соответствующий муниципальному образованию, где вы прописаны.

2. Сведения о получателе платежа

Реквизиты заполняются с учетом полученных сведений о платежных реквизитах налоговой инспекции.

Несмотря на то, что средства предназначаются для налоговой инспекции, фактическим получателем платежа необходимо указать управление федерального казначейства по соответствующему региону, а название конкретной инспекции прописать в скобках.

Номер корреспондентского счета не заполняется.

3. Сведения о платеже

Основные данные проставляются в полях:

- 6 и 7 — сумма платежа прописью и цифрами соответственно;

- 24 — назначение платежа;

- 104 — КБК;

- 106 — основание платежа;

- 107 — налоговый период;

- 108 и 109 — номер и дата документа.

КБК определяет тип налогового платежа. Для УСН «доходы» применяются следующие коды:

- 182 1 05 01011 01 1000 110 — основная сумма налога;

- 182 1 05 01011 01 2100 110 — пени по налогу;

- 182 1 05 01011 01 2200 110 — проценты по налогу;

- 182 1 05 01011 01 3000 110 — штрафы за просрочку налогового платежа.

Самые распространенные основания платежа:

- ТП — платежи в пределах установленного срока оплаты;

- ЗД — погашение просроченной задолженности в добровольном порядке;

- ТР — погашение долга после выставленного налоговым органом требования.

Для других случаев предусмотрены свои коды, их можно уточнить на сайте налоговой или с помощью справочных сервисов.

Налоговым периодом при оплате аванса по УСН является квартал, при оплате последнего платежа — год. Если платеж уплачивается по требованию о погашении задолженности, ставится указанный в нем срок уплаты.

Номер и дата документа проставляются в соответствии с полученным требованием. При основаниях платежа ТП и ЗД вместо них ставятся нули.

В полученном требовании также может быть указан УИН, его необходимо отразить в поле 22.

Где взять квитанцию?

Разумеется, если Вы используете программу бухгалтерского учета (например, “1С”), то делается это нажатием двух-трех кнопок. А как быть, если нет такой программы?

Тогда можно воспользоваться сервисом формирования квитанций от самой Налоговой Службы РФ (ФНС).

Кстати говоря, рекомендую пользоваться именно им (если нет бухгалтерской программы), так как это официальный сервис ФНС.

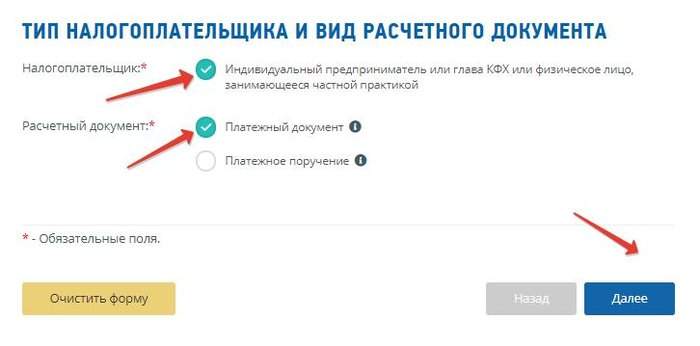

Как сформировать квитанцию для оплаты аванса по УСН?

https://service.nalog.ru/payment/payment.html?payer=ip#paymentEdit

Даем согласие на обработку персональных данных и нажимаем на кнопку “Продолжить”:

Выбираем способ оплаты «Заполнение всех платежных реквизитов документа»

И попадаем на следующий экран:

Указываем здесь, что платит ИП при помощи платежного документа (то есть, при помощи квитанции). И жмем кнопку “Далее” и переходим на следующий экран.

Вводим код своей ИФНС + ОКТМО

В поле “Код ИФНС” вводим код своей налоговой инспекции. Пусть наш ИП живет в гор. Иваново, код его налоговой инспекции 3702 , а код ОКТМО 24701000 (см. скриншот ниже).

Разумеется, Вы введете код своей налоговой инспекции и свой ОКТМО. Если не знаете их, то можете уточнить в своей налоговой инспекции.

Или попробуйте определить код своей налоговой инспекции + ОКТМО при помощи функции “Определить по адресу”.

Ставите галочку напротив надписи “Определить по адресу” и вводите свой адрес по прописке. Но, все-таки, рекомендую еще раз сверить эти данные со своей налоговой инспекцией, если не до конца уверены.

КБК для упрощенки Доходы

Статьей 346.12 Налогового кодекса установлено, что применение упрощенной системы налогообложения доходы 6% требует от организации соответствия определенным условиям. Некоторые регионы снижают ставку до минимального 1%.

Чтобы перейти на УСН, требуется соответствовать требованиям:

- количество сотрудников не достигает 100;

- вид деятельности соответствует разрешенной на УСН;

- стоимость основного имущества не превышает 150 миллионов рублей;

- размер участия в ООО других юридических лиц не превышает 25%;

- у юридических лиц нет филиалов и представительств;

- общий годовой доход не превышает 150 миллионов за 12 месяцев и 112.5 миллионов рублей за 9 месяцев.

В зависимости от того, какое назначение у выбранного платежа, КБК УСН 6 процентов в 2020 году бывает следующих видов:

| 182 1 05 01011 01 1000 110 | на любые виды налога |

| 182 1 05 01011 01 2100 110 | если требуется заплатить пени за просрочку |

| 182 1 05 01011 01 3000 110 | на начисленные штрафы |

В ПФР

Федеральным законом №337 установлены размеры взносов предпринимателей в Пенсионный фонд. Государство больше не учитывает МРОТ при расчете суммы, оно устанавливает определенные значения раз в несколько лет.

В 2020 году размер взносов составляет:

| чтобы закрыть страхование пенсии | 26 545 рублей |

| чтобы оплатить страхование здоровья | 5 840 рублей |

Если общий годовой доход предпринимателя составляет 300 тысяч или больше, то пенсионные взносы равны 1% от всей суммы.

За 1 квартал платежного поручения

За 1 квартал ООО и предприниматели вносят платежи на КБК 182 1 05 01011 01 1000 110 со следующими назначениями:

- авансовые за первые 3 месяца;

- минимальный налог;

- единый налог.

Авансовый платеж

Чтобы компания смогла рассчитать авансовый платеж на УСН Доходы, ей требуется знать 2 значения:

- размер доходов за налоговый период;

- размер стразовых взносов, которые требуется заплатить за квартал.

Первое число находится в первом разделе книги учета доходов и расходов КУДиР, а взносы — в 4 разделе этого документа.

Для расчета авансового платежа используется единая формула:

Н = Д * 0.6 − В − С

Переменные означают:

| Н | авансовый платеж, который требуется заплатить |

| Д | количество доходов за период |

| В | размер страховых взносов |

| С | размер уплаченных авансовых платежей |

Авансовые платежи за 1 квартал переводятся по тому же КБК, что и основной налог: 182 1 05 01011 01 1000 110.

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ЧАСТИ СУММЫ НАЛОГА, ПРЕВЫШАЮЩЕЙ 650 000 РУБЛЕЙ, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 000 000 РУБЛЕЙ

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 2100 110 | Пени по платежу |

| 182 1 01 02080 01 2200 110 | Проценты по платежу |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ЗА ИСКЛЮЧЕНИЕМ УПЛАЧИВАЕМОГО В СВЯЗИ С ПЕРЕХОДОМ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С СУММ ПРИБЫЛИ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ПЕРЕШЕДШИМИ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02090 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02090 01 2100 110 | Пени по платежу |

| 182 1 01 02090 01 2200 110 | Проценты по платежу |

| 182 1 01 02090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ОТНОШЕНИИ ДОХОДОВ В ВИДЕ ПРОЦЕНТА (КУПОНА, ДИСКОНТА), ПОЛУЧАЕМЫХ ПО ОБРАЩАЮЩИМСЯ ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2017 ГОДА, А ТАКЖЕ ДОХОДОВ В ВИДЕ СУММЫ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ КАЗНАЧЕЙСКИМ ОБЯЗАТЕЛЬСТВАМ, ОБЛИГАЦИЯМ И ДРУГИМ ГОСУДАРСТВЕННЫМ ЦЕННЫМ БУМАГАМ БЫВШЕГО СССР, ГОСУДАРСТВ — УЧАСТНИКОВ СОЮЗНОГО ГОСУДАРСТВА

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 2100 110 | Пени по платежу |

| 182 1 01 02070 01 2200 110 | Проценты по платежу |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.

КБК минимального налога для УСН

Организация на упрощенке, которая платит единый налог с разницы между доходами и расходами, должна перечислить в бюджет минимальный налог, если:

- по итогам налогового периода организацией получен убыток (т. е. расходы больше доходов);

- реальная годовая сумма единого налога меньше минимального налога.

Источники

- https://nalog-nalog.ru/usn/usn_dohody/kbk_po_usn_dohody/

- https://www.regberry.ru/nalogooblozhenie/kbk-usn

- https://www.malyi-biznes.ru/kbk-usn/

- https://dmitry-robionek.ru/usn/kbk-2020.html

- https://Podelu.ru/article/kbk-dlya-ip-i-organizatsiy-na-usn-v-2020-godu/

- https://buhguru.com/usn/kbk-po-usn-dohody-v-2019-godu-tablitsa.html

- https://nalog-nalog.ru/usn/usn_dohody/kbk_dlya_uplaty_peni_po_usn/

- https://nsovetnik.ru/usn/peni-po-usn-za-chto-nachislyayutsya-i-kak-uplatit/

- https://assistentus.ru/kbk/usn/

- https://buhguru.com/usn/kbk-usn-dohody-2020.html

Код налогового периода в декларации по УСН

После заполнения ИНН, КПП и номера корректировки (в первичном отчете «0—», далее -порядковый номер уточняющей формы) на титульном листе указывается налоговый период. Для годовой декларации УСН код налогового периода – «34».

Кроме указанного значения, показатель может принимать иные числовые выражения (приложение 1 к Порядку):

- 95 – последний налоговый период при смене спецрежима УСН на другую систему налогообложения;

- 96 – последний период, если налогоплательщик-ИП перестает осуществлять деятельность, облагаемую в рамках «упрощенки» (но остается другой вид, к которому применяется, к примеру, патент).

При снятии с учета ИП, после подачи от фирмы заявления на закрытие или уведомления о реорганизации, в ИФНС направляется отчетность за последний период. В этом случае указывается код ликвидации в декларации по УСН- «50».

Во всех остальных случаях в декларации по УСН в поле «налоговый период» должен ставиться код «34». Рядом пишется год, за который подается отчетность.

Сроки оплаты налогов ИП на УСН

Отчётность плательщиками УСН должна формироваться каждые 3, 6, 9 месяцев. Перечисление авансовых платежей необходимо осуществить до 25 числа месяца, который следует после окончания отчётного периода – не позже, чем 25 апреля, 25 июля, 25 октября.

Порядок регламентирует НК РФ. По окончании года предприниматели осуществляют окончательный расчёт значения единого налога. Отчисление платежей в бюджет необходимо завершить до 30 апреля будущего года.

Платежи другими датами проводятся при наступлении одного из случаев:

- при закрытии ИП налог уплачивается не позже, чем 25-е число того месяца, который следует за месяцем, который указывается налоговым уведомлением в качестве даты прекращения деятельности. Основанием прекращения работы может стать личное желание предпринимателя или предписание органов государственной власти;

- если право применять упрощённую систему было утрачено налогоплательщиком, то уплатить налог необходимо до 25-го числа месяца, который следует за кварталом, в течение которого было утрачено право. Утратить право использования УСН можно из-за несоответствия критериям (размер выручки, численности персонала). Предприниматель автоматически переводится на применение ОСН.

| Отчётный период | Срок (до) |

| 2018 год | 03.05.2019 |

| 1-й квартал 2019 г. | 25.04.2019 |

| 1-е полугодие 2019 г. | 25.07.2019 |

| 9 месяцев 2019 г. | 25.10.2019 |

Коды бюджетной классификации на 2021 год. Упрощенная система налогообложения

Понятно, что если доход у ИП большой, то 1% от дохода, превышающего 300 000 рублей в год становится все больше и больше, что вызывает у ИП понятные опасения…

К счастью, есть ограничение “сверху” по взносам на обязательное пенсионное страхование.

В 2021 году взносы на пенсионное страхование «за себя» не могут превышать 259 584 руб.

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 |

УСН доходы минус расходы (15%)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 |

Минимальный налог (до 01.01.2016)

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

Коды по УСН с объектом налогообложения «доходы» за 2021 год по каждому из видов платежей остались такие же, как и в 2020 году:

| Вид платежа | КБК |

| Налог | 182 1 05 01011 01 1000 110 |

| Пени | 182 1 05 01011 01 2100 110 |

| Штраф | 182 1 05 01011 01 3000 110 |

Если налогоплательщик в качестве объекта налогообложения выбрал «доходы минус расходы», то коды для ИП и юр.лиц в 2021 году таковы:

| Вид платежа | КБК |

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

ИП или ЮЛ на упрощенке с объектом «доходы минус расходы», уплачивает в бюджет минимальный налог:

- если по итогам налогового периода ЮЛ или ИП получен убыток (т.е. расходы превышают доходы);

- рассчитанная сумма минимального налога больше реальной годовой суммы единого налога.

Коды бюджетной классификации совпадают с кодами для уплаты налога для объекта «доходы минус расходы»:

| Вид платежа | КБК |

| Налог | 182 1 05 01021 01 1000 110 |

| Пени | 182 1 05 01021 01 2100 110 |

| Штраф | 182 1 05 01021 01 3000 110 |

Особенности нахождения ИП на УСН «доходы» в 2019 году

ИП на УСН в 2019 году так же, как и в предыдущие годы, необходимо разграничивать доходы от предпринимательской деятельности и доходы, которые образовались в связи с реализацией для личных целей, а также прочие доходы.

От того, в каком статусе лицом получены указанные доходы, будет зависеть порядок налогообложения.

Рассмотрим несколько примеров:

- ИП реализовал недвижимость. О том, каким налогом следует облагать данный доход, НДФЛ или УСН, читайте в статьях:

- Предприниматель на УСН продал недвижимость. Какой налог платить?»;

- «При продаже имущества, когда-либо использовавшегося в бизнесе, вычет по НДФЛ не предоставляется»;

- «ИП-спецрежимники не имеют права на вычеты по НДФЛ»;

- «С 2019 года продажа части имущества ИП льготируется».

- У ИП были бизнес-расходы до начала официальной предпринимательской деятельности — можно ли их учесть? Ответ ищите в материале ИП не может учесть для УСН расходы, понесенные до госрегистрации

- ИП помимо УСН находится и на патентной системе. Рекомендации о том, как учесть доход в данной ситуации, даны в статье «Как учесть доход от “упрощенной” деятельности, если он получен уже в “патентный” период?».

- У ИП есть вклад. Облагаются ли проценты по вкладу налогом, узнайте в материале Какой налог платить с процентов по вкладу ИП-упрощенцу

- ИП получил подарок. Почему его можно не включать в налогоблагаемую базу, узнайте в материале ИП не учитывает подарки в базе по УСН

1 июля 2019 года — последняя дата перехода на онлайн-кассу. Коснулось ли нововведение ИП на УСН, читайте в статьеВозможна ли работа ИП без кассового аппарата при УСН?

Нужна ли ИП на УСН учетная политика, узнайте из материала Формирование учетной политики ИП на УСН доходы — образец

Что должен знать ИП на УСН

ИП, решившему работать на УСН, важно выбрать объект налогообложения, на основании которого он будет организовывать учет своей предпринимательской деятельности. О том, какие объекты бывают на упрощенке, читайте в статье «Что лучше для ИП — УСН или ЕНВД?»

О том, какие объекты бывают на упрощенке, читайте в статье «Что лучше для ИП — УСН или ЕНВД?».

Однако следует учесть, что какой бы объект налогообложения ни выбрал ИП, ему важно применять программу, которая облегчит ведение учета. Чтобы помочь вам сделать верный выбор, предлагаем ознакомиться со статьей Обзор бесплатных бухгалтерских программ для УСН»

Чтобы помочь вам сделать верный выбор, предлагаем ознакомиться со статьей Обзор бесплатных бухгалтерских программ для УСН».

ИП, работающие на УСН, отличаются от организаций в следующем:

За ИП не закреплена обязанность вести бухгалтерский учет, но нужно вести учет основных средств.

Об этом мы писали в статьях:

-

- «ИП на упрощенке должны контролировать остаточную стоимость своих ОС»;

- «Предпринимателю на упрощенке нельзя иметь дорогие ОС».

- Обязанность по информированию об имущественных объектах также неодинакова.

Читайте об этом в следующих материалах:

-

- «Транспортный налог при УСН: порядок расчета, сроки и др.»;

- Земельный налог при УСН: порядок уплаты, сроки».

- Предприниматели-упрощенцы могут воспользоваться налоговыми каникулами. Подробнее о регионах действия такой льготы читайте здесь.

КБК УСН 2019 в платежном документе

Так как бюджетные коды содержат полную информацию о безналичных платежах, эти коды обязательны к указанию в платежных документах. Для фирм и предпринимателей едва ли не первое место занимают платежные документы по внесению в бюджет обязательных платежей. Соответственно, чтобы перечислить платеж, нужно точно знать выделенный для него КБК, в том числе КБК УСН доходы 2019 для ИП и для юридических лиц.

Бюджетные коды положено проставлять в 104-м поле платежки. Без данного года банк не примет платежное поручение. Однако, кроме КБК УСН 2019, в платежке необходимо заполнить еще более 20-ти полей, в том числе:

- реквизиты платежного документа (номер и дата);

- названия и коды банков вносителя и получателя платежа;

- названия, коды КПП и ИНН вносителя и получателя платежа;

- сумму платежа;

- номера банковских счетов;

- сведения о платеже и т.д.